Datos macroeconómicos a destacar

Europa

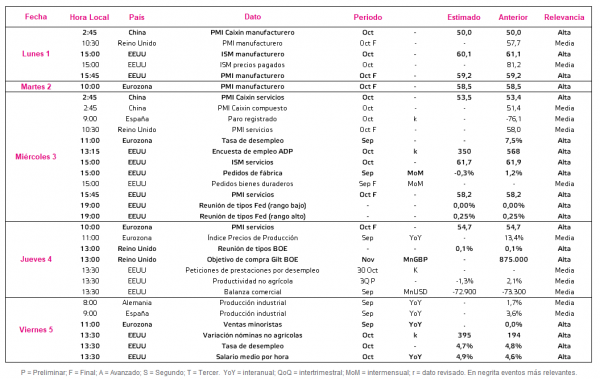

En la semana entre el 1 y el 5 de noviembre, el foco de interés en la Eurozona se situará en el dato final de los PMIs manufactureros y de servicios de octubre, así como en la evolución de sus ventas minoristas y su tasa de desempleo en septiembre. Además, los mercados también estarán atentos a la decisión del Banco de Inglaterra (BoE) respecto a sus tipos interés oficiales y sus objetivos de compra de activos en Reino Unido.

Esta semana se ha conocido que el BCE ha decidido mantener sin cambios su política monetaria a pesar del repunte de la inflación en la zona monetaria europea, que se situaría, según la lectura preliminar, en un 4,1% anual en octubre. Entre sus principales economías, alcanza un 5,5% anual en España y un 4,5% en Alemania. Paralelamente, las encuestas IFO en Alemania han mostrado un deterioro del sentimiento empresarial en octubre de 1,2 puntos hasta 97,7 puntos. En contraste, el indicador ESI de la Comisión Europea ha reflejado un repunte de la confianza del consumidor en la zona monetaria europea de 1 punto respecto a septiembre hasta 117,6 puntos.

El martes 2 de noviembre a las 10:00h (hora peninsular) se publicará la lectura definitiva de los PMIs manufactureros de octubre en la Eurozona. En este sentido, el consenso de analistas prevé que IHS Markit confirme su dato provisional de 58,5 puntos, retrocediendo ligeramente 0,1 puntos respecto al mes anterior (58,6 puntos en septiembre).

El miércoles día 3 a las 11:00h, Eurostat revelará la tasa de desempleo en zona monetaria europea en septiembre, tras situarse el mes anterior en un 7,5% de la población activa.

Más adelante, el jueves a las 10:00h se publicarán los datos finales de octubre de los PMIs de servicios de la Eurozona, sobre los que tampoco se esperan cambios significativos respecto a su primera lectura. Así, se situaría en 54,7 puntos, 1,7 puntos por debajo de su registro de septiembre (56,4 puntos). Posteriormente, a las 13:00h (hora peninsular), el BoE dará a conocer sus decisiones de política monetaria en Reino Unido. Cabe destacar que no se prevén modificaciones en el tipo de interés oficial, que se sitúa en un 0,1%, y que el objetivo de compra de bonos soberanos (“Gilt”) actualmente asciende a 875.000 millones de GBP.

A finales de la semana se conocerá el dato de ventas minoristas de la Eurozona en septiembre, tras mantenerse estables el mes anterior.

EEUU

En EEUU, la atención de los inversores se dirigirá a la lectura final de los PMIs y los indicadores ISM de octubre, así como a la encuesta de empleo ADP y la tasa de desempleo del mismo mes. Por su parte, la Fed celebrará su reunión de política monetaria.

Todo ello en una coyuntura marcada por la moderación del crecimiento del PIB de la economía estadounidense a un 2,0% anualizado en el 3T, ante la ralentización del crecimiento del consumo privado a un 1,6% anualizado debido a la persistencia de la pandemia, las interrupciones en las cadenas globales de valor y las crecientes tensiones inflacionistas, entre otros factores. No obstante, en octubre se observó un incremento de 4 puntos del indicador de confianza del consumidor del Conference Board hasta 113,8 puntos, revirtiendo su tendencia a la baja apoyado en el dinamismo del mercado laboral y el repunte de las ventas minoristas.

La semana comenzará con la publicación del ISM manufacturero de octubre, sobre el que se prevé un retroceso de 1 pp frente al mes anterior a un 60,1% (vs. 61,1% en septiembre). Adicionalmente, IHS Markit revelará el dato final de su PMI manufacturero. De cumplirse las previsiones del consenso, se situaría 1,5 puntos por debajo de su registro de septiembre en 59,2 puntos, en línea con su lectura provisional (vs. 60,7 puntos el mes anterior).

El miércoles 3 a las 13:15h (hora peninsular) se conocerán los resultados de la encuesta de empleo ADP de octubre. En este sentido, los analistas del consenso estiman que el número de nuevos puestos de trabajo se haya incrementado en 350.000 (vs. 568.000 el mes anterior).

Más adelante, se publicará el ISM de servicios de octubre, proyectándose una ligera contracción de 0,2 pp frente al mes anterior a un 61,7% (vs. 61,9% en septiembre). Asimismo, se conocerá el PMI de servicios de IHS Markit, sobre el que se espera que se confirme el dato provisional tras repuntar 3,3 puntos en octubre a 58,2 puntos (vs. 54,9 puntos en septiembre).

Ese mismo día se celebrará la reunión de los miembros del Comité Federal del Mercado Abierto de la Fed. En este sentido, no se esperan cambios significativos en los tipos de interés, situándose en un 0,0% en su rango bajo y en un 0,25% en el rango alto.

Finalmente, el viernes 5 de noviembre a las 13:30h (hora peninsular) se publicará la tasa de desempleo de octubre. De acuerdo con las previsiones del consenso de mercado, se situaría en un 4,7% de la población activa, 0,1 pp por debajo de su registro del mes anterior (vs. 4,8% en agosto).

Región Asia-Pacífico

En la región Asia-Pacífico, el punto de mira se situará en China, concretamente en la publicación de su PMI Caixin manufacturero y de servicios de octubre, tras los datos de Japón conocidos esta semana.

En concreto, el Banco Central de Japón (BOJ) ha revisado a la baja sus previsiones de crecimiento ante el repunte de los casos de coronavirus en verano y los problemas en las cadenas de suministros.

El lunes 1 a las 2:45h (hora peninsular) IHS Markit publicará su PMI Caixin manufacturero de octubre. El consenso de analistas prevé que se mantenga estable respecto al mes anterior en 50 puntos, tras haberse situado en terreno de contracción en agosto.

Posteriormente, el miércoles se conocerá el dato del PMI Caixin de servicios de octubre, estimándose un ligero repunte mensual de 0,1 puntos hasta 53,5 puntos.

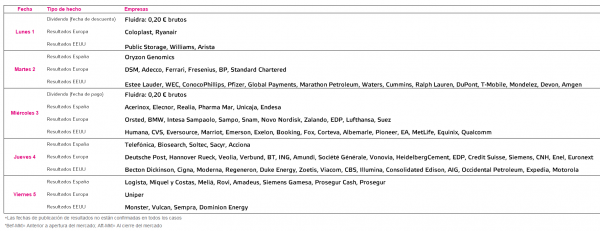

Datos empresariales a destacar

- Dividendos España: Fluidra

- Resultados España: Oryzon Genomics, Acerinox, Elecnor, Realia, Pharma Mar, Unicaja, Endesa, Telefónica, Biosearch, Soltec, Sacyr, Acciona, Logista, Miquel y Costas, Meliá, Rovi, Amadeus, Siemens Gamesa, Prosegur Cash, Prosegur.

- Resultados Europa: Coloplast, Ryanair, DSM, Adecco, Ferrari, Fresenius, BP, Standard Chartered, Orsted, BMW, Intesa Sampaolo, Sampo, Snam, Novo Nordisk, Zalando, EDP, Lufthansa, Suez, Deutsche Post, Hannover Rueck, Veolia, Verbund, BT, ING, Amundi, Société Générale, Vonovia, HeidelbergCement, EDP, Credit Suisse, Siemens, CNH, Enel, Euronext, Uniper.

- Resultados EEUU: Public Storage, Williams, Arista, Estee Lauder, WEC, ConocoPhillips, Pfizer, Global Payments, Marathon Petroleum, Waters, Cummins, Ralph Lauren, DuPont, T-Mobile, Mondelez, Devon, Amgen, Activision, Prudential Financial, Vertex, Humana, CVS, Eversource, Marriot, Emerson, Exelon, Booking, Fox, Corteva, Albemarle, Pioneer, EA, MetLife, Equinix, Qualcomm, Becton Dickinson, Cigna, Moderna, Regeneron, Duke Energy, Zoetis, Viacom, CBS, Illumina, Consolidated Edison, AIG, Occidental Petroleum, Expedia, Motorola, Monster, Vulcan, Sempra, Dominion Energy.

Agenda Macroeconómica

Agenda empresarial/bursátil