Resumen

- La política, el COVID-19 y la inestable fortuna del mercado petrolero han hecho bajar el precio de las acciones de Petrobras.

- Detrás de las malas noticias hay una empresa sólida que está abordando sus problemas de deuda de manera efectiva.

- Actualmente cotiza con un descuento del 69% respecto al valor razonable.

La petrolera brasileña Petroleo Brasileiro SA ( PBR ), más conocida como Petrobras, ha experimentado varios vientos en contra que han servido para hacer bajar el precio de las acciones. Como resultado, la acción se cotiza a un nivel en el que los inversores de valor pueden considerarla con seguridad como una compra.

¿Con qué vientos en contra ha tenido que lidiar Petroleo Brasileiro? Primero, y más obvio, es la situación política en Brasil. Desde que Jair Bolsonaro se convirtió en presidente de Brasil en enero de 2019, Petroleo Brasileiro ha visto cómo el precio de sus acciones subía en una montaña rusa. Esto es comprensible, ya que el gobierno brasileño posee una participación controladora del 36,75% de las acciones de Petroleo Brasileiro y posee el 50,5% de los derechos de voto .

En octubre de 2018, cuando Bolsonaro fue elegido para convertirse en el próximo presidente, las acciones de Petroleo Brasileiro subieron un 34% . El ultraderechista Bolsonaro y sus políticas favorables a las empresas fueron vistos como una ruptura clara con anteriores titulares presidenciales como Luiz Inácio Lula de Silva y Dilma Rousseff , quienes estuvieron implicados en el mayor escándalo de corrupción en la historia de Brasil, a saber, la aceptación. de sobornos relacionados con los contratos de Petroleo Brasileiro, un esquema que ahora se conoce popularmente como Operación Lavado de Autos. El predominio de Bolsonaro, combinado con la perspectiva de la entrada de inversión extranjera en Brasil, había hecho que Wall Street fuera alcista en ese momento.

Sin embargo, a pesar del entusiasmo inicial de que Petroleo Brasileiro se privatizaría más, las esperanzas de que la interferencia del gobierno pasara a un segundo plano se desvanecieron en abril de 2019 cuando Bolsonaro declaró que los precios del combustible diésel debían tener en cuenta las necesidades de los camioneros que se habían declarado en huelga debido a una mayor precios del diesel. Esta declaración llevó a Petroleo Brasileiro a cancelar un aumento esperado del 6% en el precio del diésel y, como consecuencia, la acción cayó un 9,3%. Ese no fue el final del asunto: más recientemente , en febrero, Bolsonaro despidió al presidente ejecutivo de la petrolera, Roberto Castello Branco, por insistir en que los precios se fijarían independientemente de la presión del gobierno.

Si bien la disputa política sobre los precios del diésel puede ser conocida por pocos fuera de Brasil, casi todos son conscientes de otro factor que hace que los inversores se muestren pesimistas acerca de acercarse a empresas brasileñas como Petroleo Brasileiro, a saber, COVID-19. En abril de 2020, poco después de que la pandemia hubiera tenido su impacto a nivel mundial, Bolsonaro había dejado en claro su actitud desdeñosa hacia el coronavirus: despidió a su ministro de salud Luis Henrique Mandetta por defender el distanciamiento social, participó en manifestaciones contra el cierre y no vio ninguna razón. tomar medidas efectivas para detener la propagación del virus, que calificó como "poco más que una gripe".Brasil tiene ahora el tercer mayor número de casos confirmados de infección (detrás de EE. UU. E India) y el segundo mayor número de muertes (detrás de EE. UU.).

La pandemia de coronavirus ha socavado la confianza de los inversores en Petroleo Brasileiro de otra manera: cuando la economía mundial se estancó debido a la pandemia, la demanda de petróleo crudo disminuyó y, a su vez, los precios del petróleo . Además, a principios de marzo, las negociaciones entre los países de la OPEP rompieron los recortes de sobreproducción debido a que Rusia se opuso a ellos. Arabia Saudita hizo una excepción a esto, y rápidamente bajó sus propios precios del petróleo y aumentó su propia producción de petróleo para socavar a los rusos. Como consecuencia, los mercados del petróleo han caído.

Estos factores, el clima político tempestuoso en Brasil, el efecto maligno de la pandemia del coronavirus en Brasil y los mercados petroleros debilitados, explican cómo el precio de las acciones de una petrolera brasileña en la que el gobierno brasileño tiene una participación controladora (e influencia). ha caído tanto como lo ha hecho. Pero estos factores también oscurecen la fortaleza del propio negocio subyacente.

El mayor problema para el negocio subyacente en sí es la deuda neta, que actualmente asciende a $ 58.42 mil millones, que aún está por encima del patrimonio neto de Petroleo Brasileiro de $ 56.21 mil millones. Dicho esto, la capacidad de la empresa para reducir su deuda neta desde 2018 ha sido impresionante. El ligero aumento en el primer trimestre de 2020 y el segundo trimestre de 2020 debe verse en el contexto de la pandemia, pero en general la deuda se ha reducido de $ 96 mil millones en 2018 a $ 58.42 mil millones en el primer trimestre de 2021.

| Año / Trimestre | Deuda neta ($) |

| 2018 | 96 mil millones |

| 2019 | 79 mil millones |

| Q1 2020 | 73 mil millones |

| Q2 2020 | 71 mil millones |

| Tercer trimestre de 2020 | 66 mil millones |

| Cuarto trimestre de 2020 | 63 mil millones |

| T1 2021 | 58,42 mil millones |

Cifras recopiladas de la hoja informativa de marzo de 2021 y el informe del primer trimestre de 2021 disponibles en la página de relaciones con inversores de Petroleo Brasileiro.

La reducción de la deuda neta se ha visto facilitada en gran parte por la venta de activos. En 2019, Petroleo Brasileiro vendió el 90% de su participación en la unidad de gasoducto TAG a Engie SA ( OTCPK: ENGIY ) ( OTCPK: ENGQF ) por $ 8,6 mil millones, vendió el 10% restante a Engie por $ 187,5 millones en 2020, y en mayo un consorcio de Enbridge ( ENB ), Fluxys y EIG Global Energy Partners presentó una oferta no vinculante por el gasoducto de importación de gas natural TBG de 1.611 millas, el gasoducto más grande de Brasil en el que Petroleo Brasileiro tiene una participación del 51%.

La venta de activos no es la única forma en que Petroleo Brasileiro ha abordado su deuda. Ha sido reembolsado por inversiones de transferencia de derechos de los campos subsalinos de Sepia y Atapu por una suma de $ 6.5 mil millones. Y luego están las ganancias. Desde las pérdidas de ingresos netos de 2016, un momento en que los precios del petróleo volvieron a ser bajos, Petroleo Brasileiro había estado mejorando constantemente los ingresos netos hasta 2020, cuando los factores descritos anteriormente (particularmente COVID-19) comenzaron a afectar las ganancias.

| Año | Ingresos ($) | Ingresos netos ($) |

| 2016 | 81,41 mil millones | -4,35 mil millones |

| 2017 | 88,83 mil millones | 169 millones |

| 2018 | 84,64 mil millones | 7,41 mil millones |

| 2019 | 76,59 mil millones | 10,36 mil millones |

| 2020 | 53,68 mil millones | 948 millones |

Cifras recopiladas de informes anuales disponibles en la página de relaciones con inversionistas de Petroleo Brasileiro.

Dicho esto, a medida que la pandemia comience a retroceder, el panorama debería mejorar. El primer trimestre de 2021 es prometedor a este respecto, como lo atestiguan los ingresos reportados de $ 15,7 mil millones y los ingresos netos de $ 200 millones. En Upstreaming, la firma reportó una producción de 2.765 mil barriles de petróleo equivalente por día, lo que es inferior a la cifra del primer trimestre de 2020 de 2.909 mil barriles. Sin embargo, esto fue compensado por los precios de venta del petróleo en Brasil, que subieron un 14,7% en el período enero-marzo. En Downstreaming, los menores gastos operativos compensaron una caída en los volúmenes de exportación. En general, el primer trimestre de 2021 fue una mejora con respecto al primer trimestre de 2020, ya que aunque los ingresos reportados disminuyeron de $ 17.14 mil millones, los ingresos netos mejoraron con respecto a la pérdida del año anterior de $ 9.7 mil millones.

Si bien la rentabilidad ha mejorado, y esto se ve subrayado por un asombroso margen operativo del 35,19% y un flujo de caja libre de $ 5,590 millones, los inversores de ingresos harían bien en no contar con Petroleo Brasileiro como pagador de dividendos. Los dividendos se pagan pero solo se reanudan en 2018 después de haber sido pagados por última vez en 2013 . Y como la reducción de la deuda neta es la clara prioridad, los inversores de ingresos pueden terminar sintiéndose defraudados como resultado.

Sin embargo, los inversionistas en crecimiento pueden alegrarse del hecho de que el director financiero, Rodrigo Araujo, haya afirmado el compromiso de la compañía con su plan estratégico 2021-2025, lo que significa que, además de reducir la deuda neta, Petróleo Brasileiro también se está enfocando en activos de producción en aguas profundas. hacia adelante. La producción aumentó en el primer trimestre de 2021 en la plataforma P-70 en el campo de aguas profundas de Atapu, y esto, además de otros proyectos relacionados, representa el crecimiento proyectado de ganancias por acción de 17.04% durante los próximos cinco años.

La fortaleza subyacente de la empresa, sus perspectivas de crecimiento, su exitosa reducción de la deuda neta: todos estos factores quedan oscurecidos y mitigados por el clima político en el que tiene que operar. Por lo tanto, se puede perdonar a los posibles inversores por querer un descuento al valor razonable aquí. Afortunadamente, esto está en oferta en la actualidad.

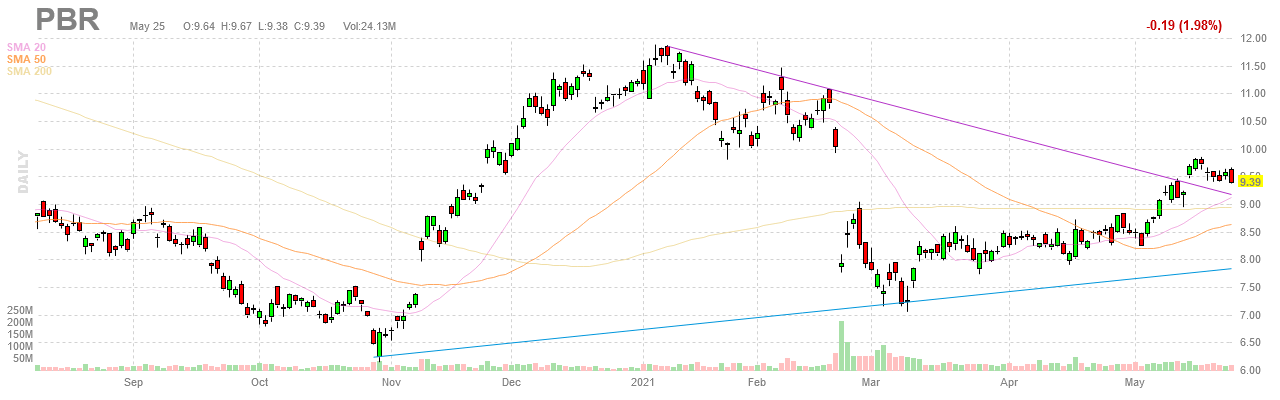

Al cierre de mercado del 25/05/2021, Petrobras cotizaba a $ 9,39 por acción. Gráfico generado por FinViz.

Al cierre del mercado el 25/05/2021, Petroleo Brasileiro cotizaba a un precio de acción de $ 9,39 con una relación precio-beneficio de 5,81 basada en un beneficio por acción de $ 1,65. El P / U actual es significativamente más bajo que el P / U promedio de cinco años de 33.32, mientras que el rendimiento de dividendos actual de 4.07% es significativamente más alto que el rendimiento de dividendos promedio de cuatro años de 0.55% (nota: este es un rendimiento de cuatro años). promedio anual ya que no se pagó dividendo en 2017 y, por lo tanto, son cifras de cuatro años que se tabulan aquí).

Todo lo anterior sugiere que Petrobras está significativamente subvaluada en la actualidad, pero ¿es ese el caso? Para determinar el valor razonable, primero dividiré el P / U actual por el promedio histórico del mercado de 15 para obtener un índice de valoración de 0.39 (5.81 / 15 = 0.39) y luego dividiré el precio actual de la acción por este índice de valoración para obtener una primera estimación del valor razonable de $ 24.08 (9.39 / 0.39 = 24.08). Luego dividiré el P / U actual por el P / U promedio de cinco años para obtener un índice de valoración de 0.17 (5.81 / 33.32 = 0.17) y dividiré el precio actual de la acción por este índice de valoración para obtener una segunda estimación del valor razonable. de $ 55,24 (9,39 / 0,17 = 55,24).

A continuación, usaré un cálculo de DCF: las ganancias por acción durante los últimos doce meses fueron de $ 1.65, y se proyecta que el crecimiento de las EPS durante los próximos cinco años sea del 17.04%. Usando una tasa de descuento del 11%, el promedio del mercado de valores, obtengo una tercera estimación para el valor razonable de $ 29.25. Luego dividiré el rendimiento de dividendos promedio de cuatro años por el rendimiento de dividendos actual, lo que me da una razón de valoración de 0.14 (0.55 / 4.07 = 0.14). Por recomendación de David Van Knapp, para este paso, usaré un índice de corte de 0,80 y dividiré el precio actual de la acción por este índice de valoración para obtener una cuarta estimación del valor razonable de $ 11,74 (9,39 / 0,80 = 11,74). .

Finalmente, promediaré estas cuatro estimaciones de valor razonable para obtener una estimación final de valor razonable de $ 30.08 (24.08 + 55.24 + 29.25 + 11.74 / 4 = 30.08). Sobre la base de esta estimación, la acción está infravalorada en un 69% en este momento.

En resumen, los riesgos que rodean a Petroleo Brasileiro - el volátil clima político brasileño, COVID-19, el mercado del petróleo - han ayudado a ocultar a una petrolera que está afrontando con éxito su deuda y avanzando hacia la producción en aguas profundas. Si bien el dividendo puede no ser confiable, es difícil pasar por alto el valor que ofrece un descuento del 69% al valor razonable para esta empresa.

seekingalpha