La auténtica riqueza, más allá de nuestro mayor o menor capital económico, reside en estar bien con nosotros mismos. La psicología del ahorro nos dice que en esta sociedad orientada al consumo, la buena administración de las finanzas es lo que nos puede garantizar disfrutar de una vida plena y sobre todo, relajada.

No obstante, y aquí llega sin duda el dato singular, a día de hoy seguimos considerando «tacaño» e incluso «conservador» a quien evita todo gasto innecesario y orienta cada una de sus decisiones al ahorro económico. Ejemplo de esto último es la visión peyorativa que se tiene —en ocasiones— sobre los llamados países frugales o la filosofía de la frugalidad.

Zonas de Europa como Austria, Finlandia, Suecia u Holanda saben que los ahorros representan mucho más que un mero valor monetario. Es una fortaleza psicológica y también, un estilo de vida con el que comprender que la auténtica abundancia está en disponer de tiempo, pocas preocupaciones y equilibrio cotidiano.

¿Por qué las personas eligen ahorrar?

Por término medio, el ser humano tiene una mayor tendencia a priorizar los deseos e impulsos presentes antes de reflexionar en aquello que necesitará en el futuro. De hecho, estudios como los realizados por el doctor Hal E. Hershfield, de la Universidad de Nueva York, nos dicen que, por término medio, nos cuesta bastante situar la mente a largo plazo y visualizarnos a nosotros mismos en el día de mañana.

Renunciar a la gratificación inmediata y adoptar una perspectiva más «frugal» depende sin duda de múltiples factores. Es más, desde la perspectiva de la psicología del ahorro tenemos claro un aspecto. Las conductas de contención económica que apliquemos hoy no solo tendrán su beneficio el día de mañana. Ahorrar, disponer de un colchón de emergencia, también tiene su beneficio en el presente: nos permite vivirlo de manera más relajada y satisfactoria.

Comprendamos, por tanto, qué factores son los que hacen que las personas apliquen una conducta de ahorro.

- Periodos de incertidumbre: la contención como respuesta al miedo

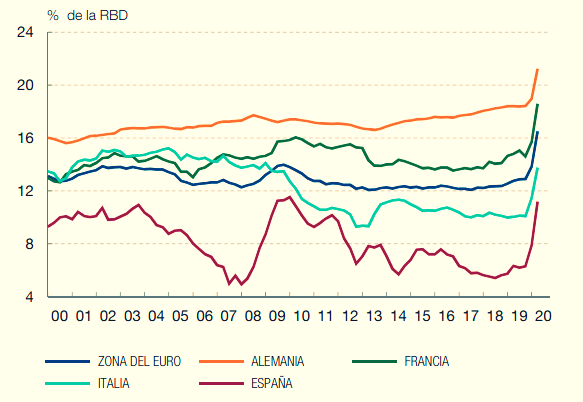

El actual contexto con la crisis del COVID-19 ha dado pie a una tasa de ahorro casi extraordinaria (gráfica 1). Bien es cierto que ello se debe, en buena parte, a la caída del consumo y a la generación de una bolsa de ahorro casi forzosa. Sin embargo, y más allá del contexto, hay un hecho interesante. Cuando nos movemos en un escenario social incierto e imprevisible, ahorrar nos da sensación de control. Esa contención nos genera calma y equilibrio mental.

2.- La psicología del ahorro: sesgos cognitivos y entorno cercano

¿Qué hace que alguien se convierta en una persona ahorradora? Sabemos que el contexto nos puede afectar en un momento dado. Ahora bien, figuras como Brad Klontz, psicólogo y fundador del Instituto de Psicología Financiera, nos señala que no podemos descuidar aspectos como los siguientes:

- Los sesgos cognitivos pueden animar o inhibir nuestra conducta de ahorro. Es decir, las creencias que hayamos construido sobre los beneficios —o no— de ahorrar determina en muchos casos esta conducta.

- Asimismo, cada uno de nosotros tenemos un “historial” sobre nuestra percepción del dinero. Las circunstancias financieras de nuestra familia o los amigos que nos rodean también nos impulsan a ser más o menos ahorradores. Lo que vemos o hemos vivido moldea una parte de nuestro comportamiento económico.

- Por otro lado, no podemos dejar de lado un aspecto: el consumo o el ahorro económico responde muchas veces a factores emocionales. Una parte de nuestras decisiones económicas, como ya decía William James en 1890, responden a motivaciones, deseos, sueños o ansiedades.

3.- Más que una virtud es una elección: ahorrar como mecanismo de bienestar psicológico

No hay una región de nuestro cerebro que nos anime a ahorrar. En nuestro ADN tampoco hay un gen que nos impulse a pensar en el futuro financiero de cara a la jubilación. Ahorrar no es una virtud del ser humano, es una elección personal. Por tanto, el acto de dar el paso al ahorro es una conducta meditada, inteligente y orientada a un fin: garantizarnos bienestar presente y tranquilidad futura.

Psicología del ahorro para una vida ordenada

Gastar bien para vivir mejor. Seguir una adecuada disciplina presupuestaria para tener mayor control de las finanzas. Gastar menos de lo que se ingresa para consolidar un buen colchón… Todas estas dinámicas no son un sacrificio para la personalidad ahorradora. Y no lo es por múltiples razones.La estrategia de ahorro consolida una cultura de vida ordenada que rentabiliza con creces el bienestar. Los beneficios psicológicos asociados al ahorro son más significativos de lo que pensamos y vale la pena analizarlos en detalle. (Gráfica B).

En primer lugar, desde la psicología del ahorro sabemos que los beneficios de una buena gestión de nuestros ingresos, va mucho más allá de poder cubrir imprevistos o necesidades a largo plazo.

- El ahorrador que logra tener su pequeño colchón mensual se percibe a sí mismo de manera más positiva. Aumenta su autoestima y su autoconcepto. Asimismo, esa sensación de control en su economía eleva su autoeficacia general.

- Por otro lado, la conducta del ahorro disminuye también la ansiedad hacia el futuro, para dar forma a un presente más relajado. Ello nos permite manejar mucho mejor el estrés y pensar a corto y largo plazo sin que asome el pinchazo de la preocupación.

- Asimismo, y no menos importante, administrar de manera óptima las finanzas nos ayuda también a gestionar mejor el tiempo. La persona ahorradora sabe que la auténtica riqueza está en disfrutar de la vida. Quien sabe controlar gastos innecesarios, conoce también qué cosas son prioritarias y cuáles son secundarias en su día a día.

Al fin y al cabo, el tiempo no es oro, el tiempo es vida y una correcta gestión en todos los ámbitos de nuestra existencia, nos garantiza satisfacción, equilibrio y bienestar. Cumplir nuestros objetivos de ahorro es un trabajo en el que vale la pena invertir pequeños esfuerzos y estrategias. Los beneficios se notan.

Bibliografía:

- Cameron, E. (1923). The psychology of saving. The Annals of the American Academy of Political and Social Science, 110, 156-164. Retrieved from http://www.jstor.org/stable/1015080.

- Chetty, R. (2006). A new method of estimating risk aversion. The American Economic Review, 96(5), 1821-1834. Retrieved from http://www.jstor.org/stable/30034997.

- Hershfield H. E. (2011). Future self-continuity: how conceptions of the future self transform intertemporal choice. Annals of the New York Academy of Sciences, 1235, 30–43. https://doi.org/10.1111/j.1749-6632.2011.06201.x