Datos macroeconómicos a destacar

Europa

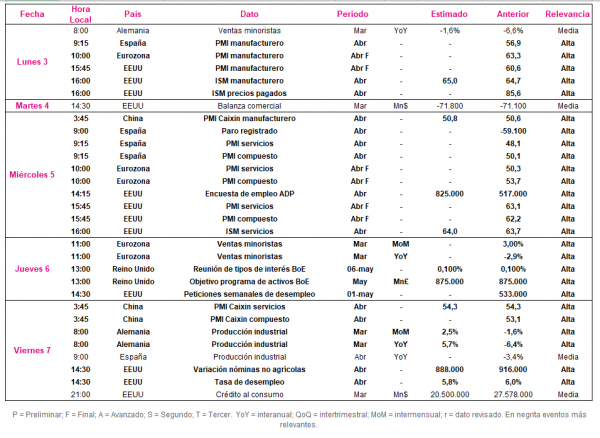

Entre el 3 y el 7 de mayo, el foco de atención macroeconómico de mercado se situará en la publicación de las ventas minoristas de la Eurozona y de la producción industrial de Alemania del mes de marzo. Asimismo, también se dará a conocer el resultado final de abril de los PMIs de IHS Markit de la Eurozona, y tendrá lugar la reunión del Consejo de Gobierno del Banco de Inglaterra (BoE, Bank of England).

Todo ello en un contexto en el que la encuesta de sentimiento empresarial realizada por el instituto IFO constató una ligera mejora de las perspectivas de los consumidores ante el avance de la vacunación, incrementándose en 0,2 puntos hasta 96,8 puntos. A su vez, la primera estimación del Eurostat mostró una contracción de un 0,6% trimestral del PIB del 1T de la Eurozona, mientras que el IPC de la región monetaria europea en abril repuntó hasta un 1,6% interanual (+0,3 pp respecto a marzo).

El jueves 6 de mayo, Eurostat publicará (11:00h peninsular) la evolución de las ventas del comercio minorista de la Eurozona en marzo, en una coyuntura marcada por el avance de los planes de vacunación y las medidas de restricción de la movilidad. En este sentido, el consenso de analistas del mercado estima una contracción de las ventas minoristas de un 5,9% interanual en marzo, superior a la caída registrada en febrero de un 2,9% interanual.

Posteriormente, el viernes 7 de mayo se conocerá el dato de producción industrial de Alemania de marzo, en un contexto de mayor dinamismo de su sector manufacturero ante el incremento de las exportaciones y la progresiva recuperación de la economía global. En este sentido, se proyecta que repunte un 2,5% respecto al mes anterior, tras contraerse un 1,6% en términos mensuales en febrero. Por su parte, en términos interanuales, apoyado en el efecto base por la disrupción de la pandemia en marzo de 2020, el consenso de analistas estima un aumento de la producción industrial de un 5,7% interanual (vs. -6,4% interanual en febrero).

EEUU

Tras mantener la Reserva Federal sin cambios su política monetaria y ratificar el mensaje de que la recuperación económica será asimétrica e incompleta, el punto de mira de los inversores se situará en el informe de empleo de EEUU de abril, que vendrá precedido por los datos de la encuesta de empleo ADP del sector privado.

En este sentido, el miércoles 5 de mayo (14:15 h peninsular) se dará a conocer el resultado de la encuesta de empleo ADP de abril, en un entorno en el que destaca el avance de los planes de vacunación y un mayor dinamismo de la actividad económica y del mercado de trabajo. En este sentido, el consenso de mercado estima una aceleración de la creación del empleo privado en abril con la creación de 825.000 puestos de trabajo, frente a 517.000 en marzo.

El viernes 7 de mayo se publicará el informe de empleo de abril. En este caso, las previsiones no son tan optimistas como en el caso de la encuesta ADP, tras registrar un repunte de las nóminas no agrícolas de 916.000 en marzo, por encima de las estimaciones del consenso. En este contexto, se proyectan que en abril éstas aumenten en 888.000, estimando el consenso de analistas un nuevo retroceso de la tasa de desempleo hasta un 5,8% de la población activa (vs. 6,0% anterior).

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que las ventas minoristas en marzo en Japón acelerarán hasta un 5,2% interanual (4,7% anual estimado), el foco de atención de los analistas girará hacia China.

En concreto, el viernes 7 de mayo se publicarán los PMIs Caixin de abril. En este sentido, no se proyectan modificaciones significativas respecto a la lectura del mes anterior, con un avance previsto de 0,2 puntos hasta 50,8 puntos el PMI manufacturero. Por su parte, no se esperan cambios en el PMI servicios (54,3 puntos).

Datos empresariales a destacar

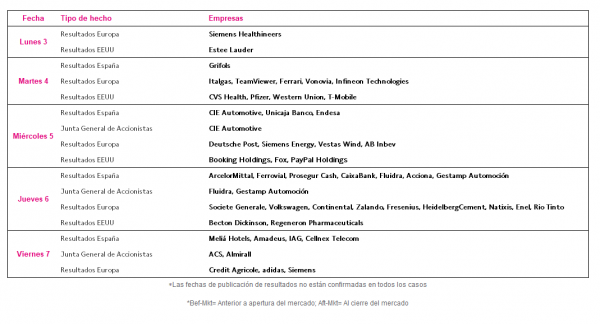

- Junta General de Accionistas: CIE Automotive, Fluidra, Gestamp Automoción, ACS, Almirall

- Resultados España: Grifols, CIE Automotive, Unicaja Banco, Endesa, ArcelorMittal, Ferrovial, Prosegur Cash, CaixaBank, Fluidra, Acciona, Gestamp Automoción

- Resultados Europa: Italgas, TeamViewer, Ferrari, Vonovia, Infineon Technologies, Deutsche Post, Siemens Energy, Vestas Wind, AB Inbev, Societe Generale, Volkswagen, Continental, Zalando, Fresenius, HeidelbergCement, Natixis, Enel, Rio Tinto, Credit Agricole, adidas, Siemens

- Resultados EEUU: Estee Lauder, CVS Health, Pfizer, Western Union, T-Mobile, Booking Holdings, Fox, PayPal Holdings, Becton Dickinson, Regeneron Pharmaceuticals

Agenda Macroeconómica

Agenda empresarial/bursátil

selfbank