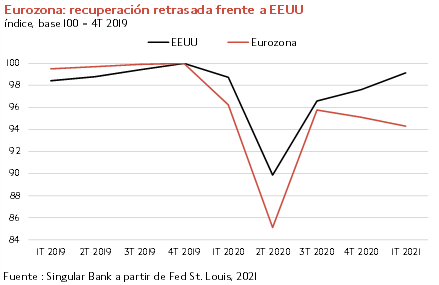

La Eurozona retrasa su recuperación en el primer trimestre del año

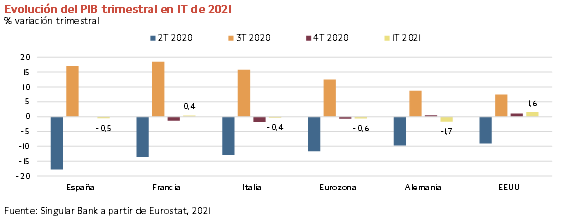

Los datos de actividad del 1T han confirmado el escenario de doble recesión de la Eurozona. En concreto, entre los meses de enero y marzo el conjunto de la zona monetaria europea sufrió por segundo trimestre consecutivo una contracción de su PIB de un 0,6% trimestral (vs. -0,7 en el 4T de 2020), explicada principalmente por la negativa evolución de la situación epidemiológica, el retraso en el desarrollo de los planes de vacunación y el endurecimiento de las medidas de distanciamiento social. Todo ello unido al menor tono expansivo de la política fiscal de su Estados miembros frente al de EEUU, cuya producción en contraste creció un 1,6% respecto al 4T de 2020 apoyada en la nueva ronda de estímulos fiscales, la aceleración de su ritmo de vacunación y el mayor grado de apertura de los sectores de consumo social.

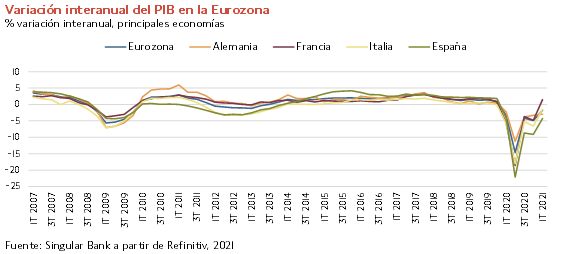

En términos interanuales, el PIB de la Eurozona se situó un 1,8% por debajo de su registro del 1T de 2020, en un contexto marcado ya por el impacto socioeconómico inicial de la pandemia, mientras que el de EEUU registró un avance de un 0,4% interanual. Así, esta coyuntura ha dado lugar a que la zona monetaria europea retrase la recuperación de sus niveles de producción previos a la crisis del covid-19. Una situación que contrasta con la economía estadounidense en la que el mayor dinamismo de su crecimiento en los tres primeros meses de este año ha permitido situar su actividad en registros similares a los del 4T de 2019.

Esta nueva contracción del PIB de la Eurozona en el 1T se ha producido de forma heterogénea entre sus principales Estados miembros, situándose únicamente Italia en doble recesión técnica. La mayor caída de la producción se registró en Alemania de un 1,7% trimestral (vs. +0,5% trimestral en el 4T de 2020), mientras que en Italia y España ésta se moderó a un 0,4% y un 0,5% trimestral, respectivamente. En el caso de la economía española, se observó un descenso de la actividad de todos los componentes de la demanda interna, a excepción del gasto público que aumentó un 0,4% respecto al último trimestre de 2020.

Una evolución que contrastó con la de Francia, donde a pesar de la nueva ola de la pandemia la actividad repuntó un 0,4% trimestral ante el aumento de la inversión, principalmente en el sector de la construcción.

Es este contexto, persiste el impacto divergente de la crisis sanitaria sobre las principales economías de la Eurozona. En concreto, en términos interanuales el PIB español se situó un 4,3% por debajo de su nivel del 1T de 2020, mientras que la producción en Francia mostró un crecimiento interanual de un 1,4% frente a los meses de enero y marzo del año pasado, que estuvieron marcados por el inicio de la crisis del covid-19 a nivel global.

A pesar de esta recuperación retrasada, se proyecta una aceleración del crecimiento de la Eurozona a partir de este trimestre apoyada en la dinamización del proceso de vacunación, el anuncio de los gobiernos de relajar las medidas de restricción de la movilidad y reabrir progresivamente el sector turismo, y el desarrollo de los planes de recuperación dentro del marco Next Generation EU en la segunda parte de este año. Una proyección que se ha visto reflejada en los principales indicadores de sentimiento económico y adelantados del mes abril.

En este sentido, el Indicador de Sentimiento Económico de la Comisión Europea (ESI) mostró un fuerte repunte en la Eurozona de 9,4 puntos hasta 110,3 puntos, situándose por encima tanto de su tendencia de largo plazo como por primera vez de sus registros previos a la pandemia. Esta senda al alza de la confianza del sector privado reflejó el incremento de las expectativas económicas de todos los sectores de actividad y de los consumidores.

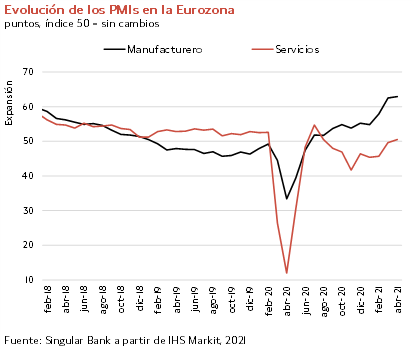

Paralelamente, los indicadores adelantados PMI de ISH Markit de abril han mostrado una significativa mejora de las perspectivas de los gestores de compras de la industria y del sector servicios. En concreto, el PMI manufacturero de la Eurozona avanzó hasta 62,9 puntos (+0,4 puntos respecto al mes de marzo), situándose en su mayor registro histórico desde que comenzó a elaborarse en 1997, impulsado por el aumento de la demanda interna y del comercio mundial. Todo ello en un contexto en el que la normalización del precio de la energía a sus niveles pre-covid y la ruptura de suministros de las cadenas de valor globales, especialmente de semiconductores, han presionado al alza el precio de los productos industriales un 1,1% respecto al pasado mes de marzo.

Por su parte, el PMI del sector servicios de la zona monetaria avanzó a 50,5 puntos, frente a 49,6 puntos en marzo, situándose en terreno de expansión (>50 puntos) por primera vez desde agosto de 2020. Una senda al alza que podría verse reforzada ante el inicio de la relajación de las medidas de distanciamiento social de los Estados miembros y los planes de la Comisión Europea para impulsar la reapertura del turismo a nivel internacional.

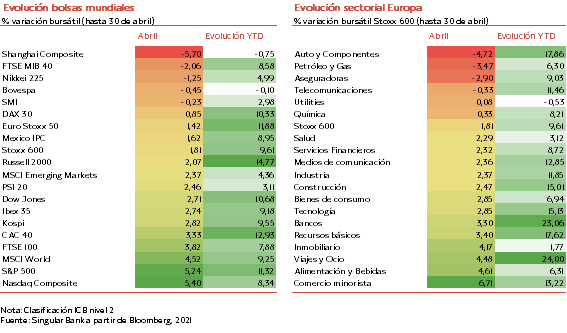

Evolución de las principales bolsas de las economías avanzadas en abril

Los principales índices bursátiles de las economías avanzadas han mantenido en abril la tendencia alcista de los meses anteriores, en una coyuntura en la que prevalece el progreso de sus planes de vacunación y las mejores expectativas de normalización de la actividad socioeconómica a partir de la segunda mitad de este año. Todo ello unido a una temporada de resultados corporativos del 1T que, en términos generales, ha superado las previsiones del consenso del mercado.

En abril, las bolsas de EEUU han liderado este movimiento alcista con revalorizaciones superiores a un 5%, impulsando el avance del índice global MSCI World(4,52%). En concreto, el Nasdaq Composite ha subido un 5,40% y el S&P 500 un 5,24%. Adicionalmente, el Dow Jones ha registrado un repunte de un 2,71% y el índice de pequeñas y medianas compañías Russell 2000 de un 2,07%.

Por su parte, en Europa se ha observado una significativa heterogeneidad en la evolución al alza de sus principales índices bursátiles, a excepción del Footsie MIB 40 italiano que ha perdido un 2,06%. Las mayores revalorizaciones se han producido en el Footsie 100 inglés (3,82%) y el CAC 40 francés (3,33%), seguidas de las del IBEX 35 español (2,74%) y el PSI 20 portugués (2,46%). En el caso del DAX 30 alemán su avance se ha limitado a un 0,85%.

En términos generales, las subidas de las bolsas de las economías avanzadas han superado las registradas en los índices de las emergentes, de un 2,37% en el MSCI Emerging Markets.

A nivel sectorial, los sectores con sesgo más cíclico mantienen su senda alcista desde inicios de año. En este sentido, dentro de la selección de sectores ICB nivel 2 del Stoxx 600 paneuropeo, en abril las compañías de comercio minorista se han revalorizado un 6,71%, las de alimentación y bebidas un 4,61% y las de viajes y ocio un 4,48% ante la progresiva relajación de las restricciones de movilidad.

En contraste, en terreno negativo en Europa ha destacado la toma de beneficios en el sector de automóvil y componentes (-4,72%) en un contexto marcado por la escasez de suministros de semiconductores a nivel global. Una caída que ha moderado su significativa ganancia acumulada desde comienzos de año principalmente ante las perspectivas que abren los planes de recuperación sobre el uso del vehículo eléctrico a medio plazo. Adicionalmente, durante el mes de abril también han sido relevantes los retrocesos de los sectores de petróleo y gas (-3,47%) y asegurador (-2,90%).

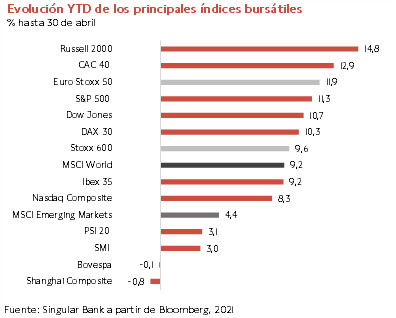

A su vez, desde comienzos de 2021 el MSCI World acumula una rentabilidad de un 9,2%, principalmente ante las ganancias superiores a un 10% de los principales índices de Europa y EEUU, a excepción del Nasdaq Composite. En concreto, ha destacado el significativo avance YTD (year-to-date) del Russell 2000 (14,8%) apoyado en los estímulos fiscales aprobado por la Administración Biden y las expectativas de que éstos se amplíen con los planes de infraestructuras y de apoyo a las familias recientemente anunciados por el gobierno de EEUU (sujetos a negociación y aprobación en el Congreso).

Paralelamente, en los mercados emergentes las revalorizaciones han sido inferiores, situándose la del MSCI Emerging Markets en un 4,4% YTD. Una evolución lastrada principalmente por la caída del Shanghai Composite chino de un 0,8% YTD.

selfbank