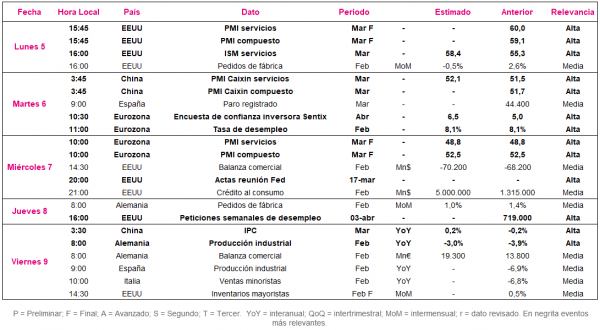

Datos macroeconómicos a destacar

Europa

Entre el 5 y el 9 de abril, las principales referencias macroeconómicas de la Eurozona se centrarán en la evolución de la confianza de los inversores, la publicación definitiva de los PMIs compuestos y de servicios de marzo y los datos de producción industrial de febrero.

Esta semana los indicadores PMIs manufactureros han mostrado un significativo repunte generalizado en la Eurozona, destacando su incremento en Alemania. Una evolución apoyada en la reactivación de la demanda interna y extranjera, especialmente de China y EEUU, a medida que mejoran las perspectivas de crecimiento económico y el comercio mundial.

Tras permanecer cerrados los mercados europeos el lunes, el martes día 6 se conocerán los primeros resultados de la encuesta de confianza de los inversores Sentix del mes de abril. En un contexto de creciente optimismo ante el avance de los planes de vacunación, se proyecta un repunte del indicador hasta 6,5 puntos, tras registrar en marzo su mayor nivel desde febrero de 2020.

Posteriormente, el miércoles se publicarán los datos definitivos de los PMIs de servicios y compuestos de IHS Markit de marzo. El consenso de analistas proyecta que no se produzcan cambios respecto a los datos preliminares conocidos esta semana, en línea con la positiva evolución de los indicadores manufactureros a pesar del repunte de los casos diarios de contagio en la zona monetaria europea y la suspensión temporal de la vacunación con AstraZeneca en varios países de la UE a mediados de este mes. En concreto, el PMI de servicios de la Eurozona alcanzaría 48,8 puntos (+3,1 puntos respecto a febrero) y el compuesto 52,5 puntos (+3,7 puntos).

Finalmente, en la sesión del viernes 8 de abril la oficina de estadísticas de Alemania dará a conocer la evolución de la producción industrial en febrero, estimándose una moderación de su tendencia a la baja hasta un -3,0% interanual (vs. -3,9% interanual en enero).

EEUU

En una semana en la que se conocerán las actas de la última reunión de política monetaria de la Fed (miércoles 7 de abril, 20:00 h española), en el ámbito macroeconómico el punto de mira de los inversores se situará en los indicadores adelantados de servicios y compuestos de marzo.

Ante la actual coyuntura marcada por el significativo avance del plan nacional de vacunación en EEUU y la relajación de las restricciones de movilidad en algunos Estados, se prevé que el indicador del sector servicios ISM muestre un significativo repunte hasta 58,4 puntos en marzo (vs. 55,3 puntos anterior). Una evolución en línea con dato preliminar del PMI de servicios de IHS Markit, que avanzó hasta 60,0 puntos (vs. 59,8 puntos en febrero). Los datos definitivos se conocerán el lunes día 5.

Región Asia-Pacífico

En la región Asia-Pacífico, tras confirmarse esta semana la moderación de la expansión del sector manufacturero en China, el foco de atención se situará en la publicación de los PMIs Caixin de servicios y compuesto.

En concreto, se proyecta que el PMI Caixin de servicios de marzo revierta su tendencia a la baja de los dos últimos meses y repunte a 52,1 puntos (+0,6 puntos respecto al mes anterior).

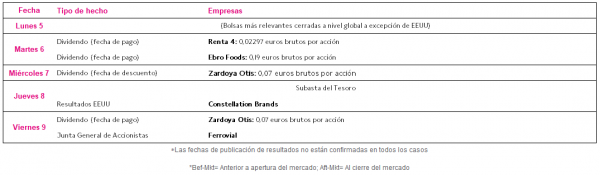

Datos empresariales a destacar

- Dividendos España: Renta 4, Ebro Foods, Zardoya Otis

- Junta General de Accionistas España: Ferrovial

- Resultados EEUU: Constellation Brands

Agenda Macroeconómica

Agenda empresarial/bursátil

selfbank