El reciente aumento en los rendimientos de los bonos finalmente atrae la atención de las autoridades monetarias de la Reserva Federal. El gobernador Lael Brainard dijo el martes que "algunos de esos movimientos de la semana pasada y la velocidad de los movimientos me llamaron la atención".

La presidenta de la Fed de San Francisco, Mary Daly, dijo que el banco central podría alterar el vencimiento de sus compras de bonos, o incluso, como lo ha hecho antes, vender valores a más corto plazo para comprar bonos del gobierno a más largo plazo en un llamado "giro".

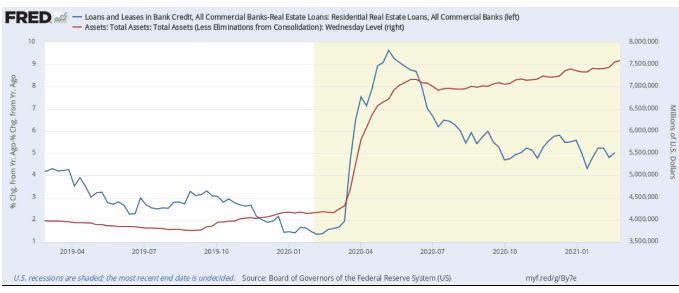

Steven Blitz, economista jefe de Estados Unidos y director gerente de macro global en el servicio de investigación TS Lombard, dice que la determinación de la Fed de mantener bajas las tasas de interés mediante la flexibilización cuantitativa está alimentando otro problema. El crecimiento de los préstamos de los bancos comerciales se está desacelerando, en un momento en que la economía se está acelerando.

Separando las hipotecas, que los bancos no retienen en su balance general, los préstamos de los bancos comerciales están creciendo a un ritmo de alrededor del 5% interanual, según los datos semanales más recientes de la Reserva Federal. Eso está por debajo del 10% en abril.

La tenencia de deuda del Tesoro por parte de la Fed para administrar los rendimientos no es inflacionaria porque requiere que el banco central mantenga activos bancarios comerciales, dice Blitz. A los bancos comerciales no les importa, ya que la Fed les paga intereses por lo que es esencialmente una transacción sin riesgo. La Fed ahora posee el 16% de los activos de los bancos comerciales, frente al 6% en 2019.

“Este ejercicio es un recordatorio de que la Fed no puede proteger para siempre a los mercados del costo de financiar la deuda del Tesoro que crece más rápido que el PIB nominal. Por ahora, la economía disfruta de tasas de interés por debajo del equilibrio, pero las reservas altas y las restricciones de capital en general significan que los bancos no pueden ayudar a otros a aprovechar el crecimiento mediante préstamos que sugieren estas tasas bajas”, dice Blitz.

Lejos de predecir un aumento de la inflación, Blitz dice que la medida básica de los gastos de consumo personal de los precios crecerá solo un 1,3% en el cuarto trimestre y un 1,7% el próximo año. Blitz dice que las ayudas de $ 1.400 y las vacunas COVID-19 impulsarán la economía, pero a una tasa anualizada relativamente tibia del 4.5% para el cuarto trimestre, disminuyendo al 2.8% el próximo año.