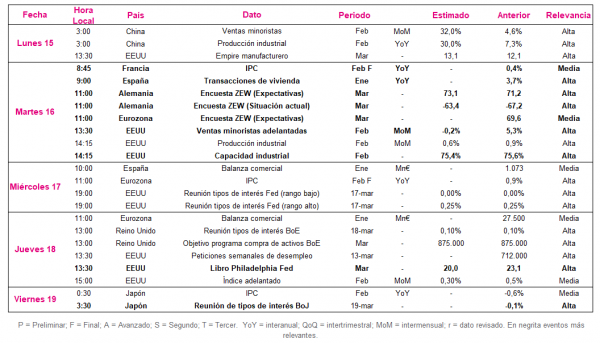

Datos macroeconómicos a destacar

Europa

Entre el 15 y el 19 marzo, el foco de atención de los inversores se situará en el indicador de sentimiento económico elaborado por del instituto ZEW de marzo, en un contexto marcado por el avance de los planes de vacunación y las previsiones de recuperación a partir del 2S de 2021 ante la progresiva normalización de la situación epidemiológica.

Adicionalmente, tendrá lugar la reunión de tipos de interés oficiales del Banco de Inglaterra (BoE, Bank of England).

Todo ello en una coyuntura en la que en esta semana la atención de los inversores se ha situado en la segunda reunión del año del Consejo de Gobierno del BCE. En concreto, tras el repunte de las TIRes soberanas a largo plazo registrado desde mediados de febrero, el organismo monetario europeo ha decidido incrementar significativamente en los próximos meses las compras de activos de deuda soberana del programa PPEP. Paralelamente, el BCE ha actualizado sus previsiones macroeconómicas, estimando un crecimiento del PIB de la Eurozona de un 4,0% anual y de la inflación de un 1,5% anual en 2021

En este contexto, el martes 16 de marzo el instituto ZEW publicará sus indicadores de sentimiento económico de marzo. El consenso de analistas del mercado es optimista respecto a su evolución, apoyado en la progresiva relajación de las restricciones de movilidad de Alemania. En concreto, se prevé que el indicador de sentimiento económico de expectativas ZEW repunte 1,9 puntos hasta 73,1 puntos, máximo nivel desde septiembre de 2020 (77,4 puntos). A su vez, se proyecta que el índice de situación actual se sitúe en -63,4 puntos, +3,8 puntos más que en su lectura de febrero.

EEUU

Tras confirmarse el repunte esperado del IPC de febrero de EEUU de 0,3 pp hasta 1,7%, el punto de mira de los inversores pasará a situarse en la lectura de sus ventas minoristas y de su producción industrial de febrero. Todo ello en una coyuntura en la que destacará el mensaje de la Reserva Federal (Fed) tras su segunda reunión del año.

El martes 16 de marzo a las 13:30h (hora peninsular), se publicará la evolución de las ventas minoristas (adelantadas) de febrero, proyectando el consenso de mercado una ligera contracción de un 0,2% mensual, tras el fuerte repunte registrado de un 5,3% mensual en enero. Por su parte, se prevé un mayor dinamismo de la producción industrial, referencia que se dará a conocer a las 14:15h (hora peninsular), estimándose que mantenga su senda de recuperación con un crecimiento de un 0,6% mensual, si bien 0,3 pp inferior que en enero.

Por otro lado, el miércoles 17 de marzo se reunirá el Comité Federal de Mercado Abierto (FOMC, por sus siglas en ingles) de la Fed. En este sentido, manteniendo la misma postura de la mayoría de los bancos centrales de las economías avanzadas, se prevé que mantenga sus tipos de interés en mínimos históricos en el rango entre el 0,00% y el 0,25%. El foco de atención de los inversores se situará tras finalizar la reunión en las declaraciones de su presidente, Jerome Powell sobre el grado de preocupación del organismo por el incremento de TIRes de los Treasuries, especialmente a largo plazo, y si prevén realizar modificaciones en sus programas de compra de deuda a corto plazo.

Región Asia-Pacífico

En la región de Asia-Pacífico, tras conocerse que el IPC de febrero de China se situó en un -0,2% anual (+0,1 pp respecto a enero), lastrado por la evolución de los precios de la carne de cerdo, la atención de los inversores permanecerá en la potencia asiática en sus datos de evolución de las ventas minoristas y la producción industrial. A su vez, en Japón, se publicará el dato de inflación y se producirá la reunión de tipo de interés del Banco de Japón (BoJ, Bank of Japan).

La semana comenzará con la publicación el lunes (02:30 am hora peninsular) de las ventas minoristas y producción industrial de China en febrero. Todo ello con el efecto base que reflejará el impacto del inicio de la pandemia con una contracción de las ventas minoristas de un 20,5% interanual y la producción industrial de un 13,5% interanual en febrero de 2020. Así, el consenso de analistas prevé significativos repuntes de ambos indicadores de un 32,0% interanual de las ventas minoristas (vs. +4,6% interanual en enero) y de un 30,0% interanual de la producción industrial (vs. +7,3% interanual anual enero).

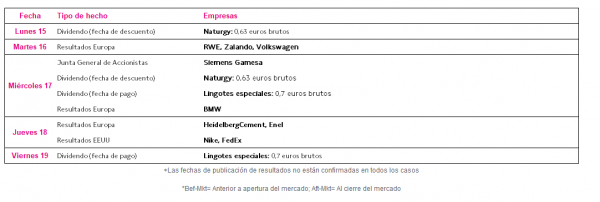

Datos empresariales a destacar

- Junta General de Accionistas: Siemens Gamesa

- Dividendos España: Naturgy, Lingotes Especiales

- Resultados Europa: RWE, Zalando, Volkswagen, BMW, HeidelbergCement, Enel

- Resultados EEUU: Nike, FedEx

Agenda Macroeconómica

Agenda empresarial/bursátil

selfbank