Hace tres meses, durante la temporada de resultados del tercer trimestre, parecía que superar las expectativas en realidad estaba cumpliendo con las expectativas . Hoy parece que superar las expectativas es ... ¿perderlas? Quizás el mercado esperaba más que los analistas .

Pero si volvemos a esa vieja regla, parece ser que los inversores están vendiendo la noticia.

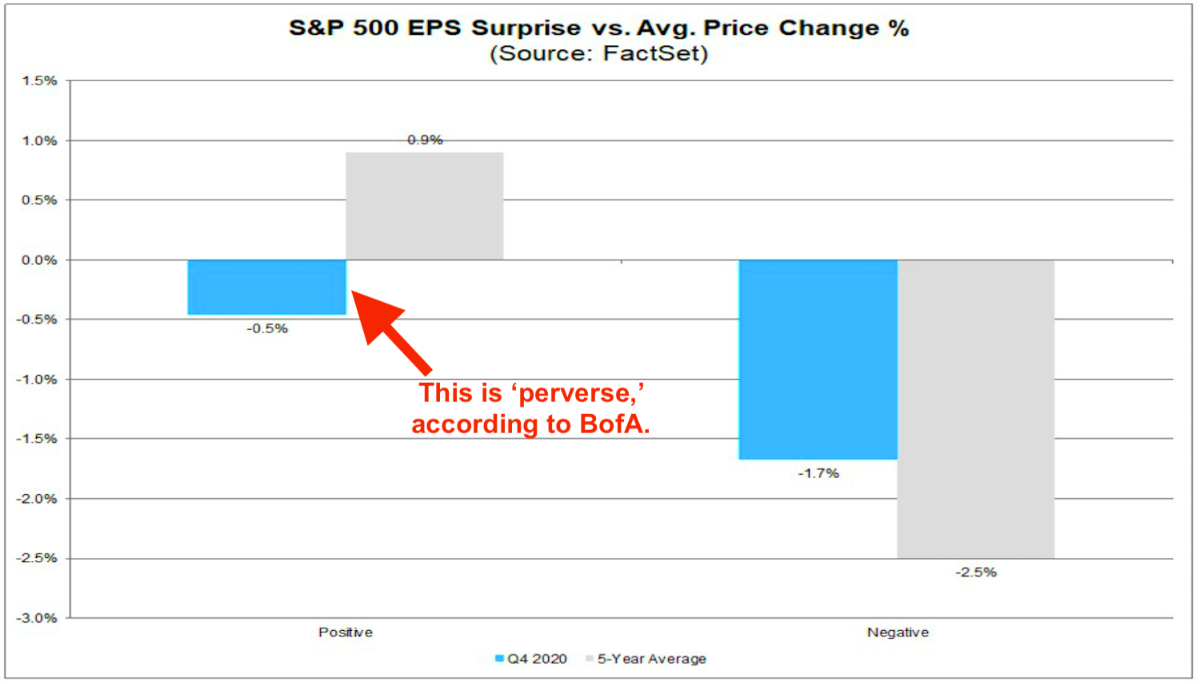

¿El precio 'perverso' mueve un signo ominoso?

Sin embargo, no vale la pena que el S&P 500 se encuentre en un nivel récord (el hecho de que las acciones generalmente suban no significa que no pueda actuar de manera extraña a veces). Entonces, tal vez los inversionistas regresaron y subieron los precios con un retraso.

Sin embargo, Savita Subramanian de Bank of America advierte que este comportamiento podría ser una señal de algo mucho más siniestro.

"Las reacciones perversas siguen siendo un tema importante en esta temporada de ganancias", escribió Subramanian la semana pasada . "Las reacciones perversas apuntan a un sentimiento eufórico y valuaciones ricas, similar a la última vez que sucedió esto: justo en la cima de la burbuja tecnológica".

No vamos a entrar en todo el debate de la burbuja aquí. Eso es para otro momento. Pero notaremos que también hay muchas razones por las que hoy no es una repetición de 2000.

Aún así, los precios son un poco extraños.

En otra nota la semana pasada, Spencer Hill y Ronnie Walker de Goldman Sachs observaron que las acciones no reaccionaban a los datos económicos como solían hacerlo.

"Los mercados financieros han sido mucho menos sensibles de lo habitual a la publicación de datos económicos durante la pandemia", escribieron. "La sensibilidad de los rendimientos de los bonos del Tesoro a los indicadores de crecimiento se ha desplomado al 16% de su promedio posterior a 2000, y la sensibilidad del mercado de valores a los datos de crecimiento ha caído de manera similar al 50% de su nivel habitual".

Los analistas de Goldman creen que los participantes del mercado tienen sus ojos puestos en variables no comerciales ni económicas.

"Históricamente, las recesiones son períodos de mayor sensibilidad de los datos, y la explicación más simple para el entorno silencioso en la recesión de 2020 es que los inversores, en cambio, se centraron en las variables de salud pública que, en última instancia, determinarían su duración y gravedad", dijeron.

Sin duda, las variables de salud pública están teniendo un impacto masivo en la economía, los negocios subyacentes a la economía y, en última instancia, las ganancias producidas por esos negocios. Ahora que se distribuyen vacunas, las cosas están mejorando en la economía , lo que es una buena señal para las ganancias. Cuando lo piensa de esa manera, a pesar del extraño comportamiento a corto plazo, comienza a tener sentido que las acciones estén en niveles récord.

yahoo |