Datos macroeconómicos a destacar

Europa

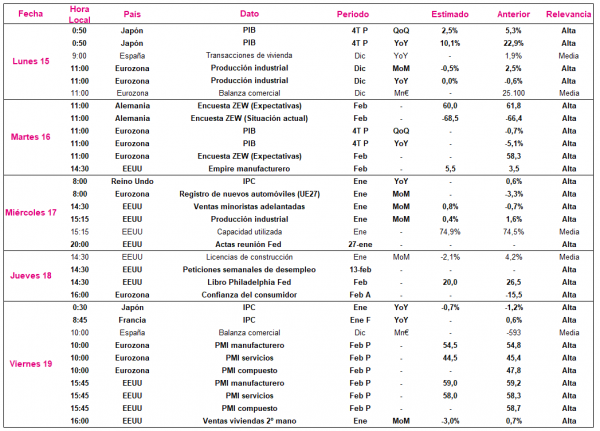

Entre el 15 y el 19 de febrero, el foco de atención de los inversores en la Eurozona se centrará en las encuestas ZEW alemanas y la publicación del PMI preliminar de este mes.

Todo ello en un contexto en que la Comisión Europea ha actualizado a la baja esta semana su escenario macroeconómico en 2021, en un contexto marcado el endurecimiento de las restricciones de movilidad desde inicios de año ante la situación epidemiológica. En concreto, ha rebajado el ritmo de crecimiento de la Eurozona hasta un 3,8%, 0,4 pp inferior a la estimación de otoño. Entre sus principales economías, el organismo europeo espera que el mayor crecimiento de la producción de se produzca en España (+5,6% anual) y en Francia (+5,5% anual), mientras que lo reduce a un 3,4% anual en Italia y a un 3,2% anual en Alemania.

En esta coyuntura, el martes 16 el instituto ZEW alemán publicará sus encuestas de sentimiento económico de febrero, en una coyuntura marcada por la extensión de la duración de las restricciones de movilidad de Alemania. De esta manera, el consenso de mercado prevé un deterioro del sentimiento económico tanto en la variable de expectativas (-1,8 puntos hasta 60,0 puntos) como en la de situación actual (-2,1 puntos hasta -68,5 puntos).

Por su parte, el viernes 19 IHS Markit publicará el resultado preliminar de febrero de sus indicadores adelantados PMIs de la Eurozona. En concreto, con el punto de mira en el progreso divergente de los planes de vacunación y la evolución de la situación epidemiológica, el consenso de analistas también prevé una evolución a la baja. En concreto, se estima que el PMI manufacturero de la Eurozona se sitúe en 54,5 puntos (frente a 54,8 anterior) y el PMI servicios en 44,5 puntos (frente a 45,4 puntos anterior).

EEUU

Después de conocerse esta semana que la tasa de inflación de EEUU se mantuvo en enero estable en un 1,4% anual, el punto de mira de los inversores se situará en la publicación de la producción industrial de enero y en el resultado preliminar de febrero de los PMIs de Markit.

El miércoles 17 se dará a conocer la evolución de la producción industrial en enero, en un escenario marcado tanto por el inicio de la presidencia de Joe Biden como por la negativa situación epidemiológica y los elevados niveles de ocupación hospitalaria. En este contexto, el consenso de analistas prevé una moderación del ritmo de recuperación de la producción industrial hasta un 0,6% mensual, frente al avance de un 1,4% mensual registrado el pasado mes de diciembre.

A su vez, el viernes 17 de febrero a las 15:45h (hora peninsular) IHS Markit publicará los PMIs preliminares de febrero estadounidenses. Asimismo, se estima que muestren una tendencia a la baja como en la Eurozona, si bien manteniéndose ambas referencias sectoriales en zona de expansión (> 50 puntos). En concreto, el consenso de analistas prevé que el PMI manufacturero se contraiga 0,2 puntos hasta 59,0 puntos y el PMI servicios 0,3 puntos hasta 58,0 puntos.

Región Asia-Pacífico

En la región Asia-Pacífico, en un contexto marcado por la celebración de las festividades del Año Nuevo en China, que se prolongarán hasta el miércoles 17 de febrero, el foco de atención del mercado se situará en Japón con la publicación del PIB del 4T de 2020 y del IPC de enero.

El lunes 15 (02:30 hora peninsular) se conocerá el dato del PIB del 4T de 2020 de Japón. En este sentido, el consenso de analistas prevé una ralentización del ritmo de crecimiento de la producción en el último trimestre de 2020. Concretamente, se estima un avance de su PIB de un 2,5% trimestral en el 4T de 2020 (frente a 5,3% trimestral anterior).

Paralelamente, en enero se proyecta la tendencia a la baja de los precios de la economía japonesa ante crisis del covid-19, a pesar del tono expansivo de la política monetaria y fiscal diseñada por sus autoridades económicas. No obstante, el consenso de analistas prevé un cierto avance del IPC hasta un -0,7% interanual, 0,5 pp superior al dato de diciembre (-1,2% interanual).

Datos empresariales a destacar

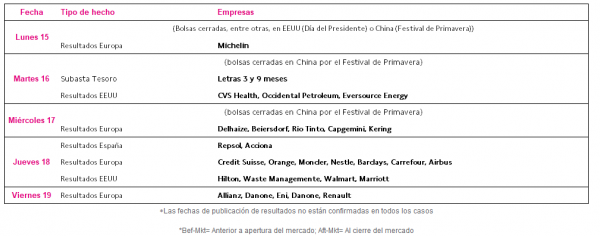

- Resultados España: Repsol, Acciona

- Resultados Europa: Michelin, CVS Health, Occidental Petroleum, Eversource Energy, Credit Suisse, Orange, Moncler, Nestle, Barclays, Carrefour, Airbus, Allianz, Danone, Eni, Danone, Renault

- Resultados EEUU: CVS Health, Occidental Petroleum, Eversource Energy, Hilton, Waste Management, Walmart, Marriott

Agenda Macroeconómica

Agenda empresarial/bursátil

selfbank