Datos macroeconómicos a destacar

Europa

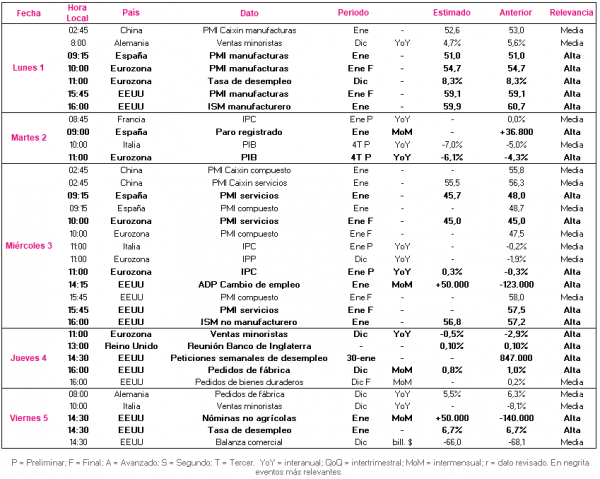

Entre el 1 y el 5 de febrero, los datos macroeconómicos más relevantes se centrarán en la Eurozona,en su PIB del 4T, la tasa de desempleo de diciembre, los datos finales de los PMIs de enero y el IPC de enero.

Esta semana los institutos de estadística de Alemania, Francia y España han confirmado la fuerte contracción de las economías de la zona monetaria en 2020 ante la disrupción del covid-19. Según las estimaciones preliminares, en el conjunto del año el PIB de Alemania se situó 5,0% por debajo de su nivel del 4T de 2019, el de Francia un 8,3% anual y en de España un 11,0% anual. Adicionalmente, las encuestas de sentimiento económico de enero han reflejado la caída de la confianza de los consumidores en una coyuntura de elevada incertidumbre sobre la senda de recuperación a corto plazo ante el endurecimiento de las restricciones de movilidad.

En este contexto, el mes de febrero comenzará con la publicación de la tasa de desempleo de diciembre de la zona monetaria, proyectando el consenso de analistas que se mantenga estable en un 8,3% de la población activa tras reducirse ligeramente en noviembre (-0,1 pp respecto a octubre).

A su vez, el lunes día 1 se conocerán los datos definitivos de los PMIs manufactureros de IHS Markit de enero y el día 3 los de servicios, estimándose que no se produzcan cambios respecto a los datos preliminares y que se mantenga una evolución sectorial divergente. En concreto, el PMI manufacturero de la Eurozona podría retroceder 0,5 puntos respecto a diciembre hasta 54,7 puntos. En el caso del PMI del sector servicios se prevé un mayor descenso de 1,4 puntos a 45,0 puntos, manteniéndose en terreno de contracción por quinto mes consecutivo.

Posteriormente, el miércoles 3 también se publicará la evolución del IPC de la Eurozona en enero. Tras mantenerse en terreno negativo en los últimos 5 meses, situándose en un promedio de un 0,25% anual en el conjunto de 2020, se estima un ligero repunte hasta un 0,2% anual, 1,2 pp por debajo de su tasa de enero de 2019.

EEUU

Tras constatarse la moderación del crecimiento del PIB de EEUU en el 4T de 2020 a un 4,0% anualizado (vs. 33,4% en el 3T), el punto de mira de los inversores se situará tanto en la publicación definitiva de los PMIs como en el informe de empleo del mes de enero.

Todo ello en un contexto en el que la Reserva Federal ha decidido mantener sin cambios su política monetaria ante la débil recuperación de la economía estadounidense, que aún se encuentra lejos de sus objetivos de inflación y empleo.

En este sentido, los datos de solicitudes de prestaciones de desempleo de las últimas dos semanas han mostrado una ligera mejora del mercado laboral, a la espera de conocer el miércoles día 3 el resultado de la encuesta de empleo ADP y el viernes 5 la evolución de las nóminas no agrícolas y de la tasa de paro en enero. El consenso del mercado prevé que el empleo en el sector privado revierta parcialmente su caída de diciembre, repuntando en 50.000 nóminas respecto al mes anterior, mientras que la tasa de paro podría mantenerse estable en un 6,7% de la población activa.

Previamente, el lunes 1 de febrero se publicará el dato definitivo del PMI manufacturero de enero y el miércoles día 3 el de servicios, sin cambios esperados respecto a las cifras preliminares. Así, el indicador adelantado del sector manufacturero se situaría en 59,1 puntos (frente a 57,1 puntos en diciembre), manteniéndose en fase de expansión (>50 puntos) por séptimo mes consecutivo.

Región Asia-Pacífico

En la región Asia-Pacífico, tras confirmarse esta semana una nueva contracción de la producción industrial de Japón en diciembre (-1,6% mensual, vs. -0,5% el mes anterior), el foco de atención se situará en China con la publicación de los indicadores PMIs tanto manufacturero como de servicios.

En concreto, se proyecta que el PMI Caixin manufacturero retroceda ligeramente a 52,6 puntos en enero (vs. 53,0 puntos el mes anterior), mientras que su PMI de servicios podría caer 0,8 puntos hasta 55,5 puntos (vs. 56,3 puntos anterior).

Datos empresariales a destacar

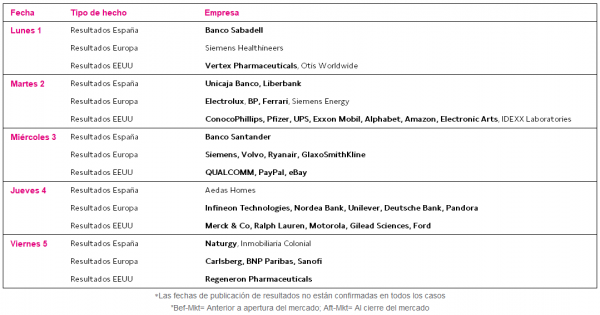

- Resultados España: Banco Sabadell, Unicaja Banco, Liberbank, Banco Santander, Aedas Homes, Naturgy, Inmobiliaria Colonial.

- Resultados Europa: Electrolux, BP, Ferrari, Siemens, Volvo, Ryanair, GlaxoSmithKline, Infineon Technologies, Nordea Bank, Unilever, Deutsche Bank, Pandora.

- Resultados EEUU: Vertex Pharmaceuticals, ConocoPhillips, Pfizer, UPS, Exxon Mobil, Alphabet, Amazon, Electronic Arts, QUALCOMM, PayPal, eBay, Merck & Co, Ralph Lauren, Motorola, Gilead Sciences, Ford, Regeneron Pharmaceuticals.

Agenda Macroeconómica

Agenda empresarial/bursátil

selfbank