Datos macroeconómicos a destacar

Europa

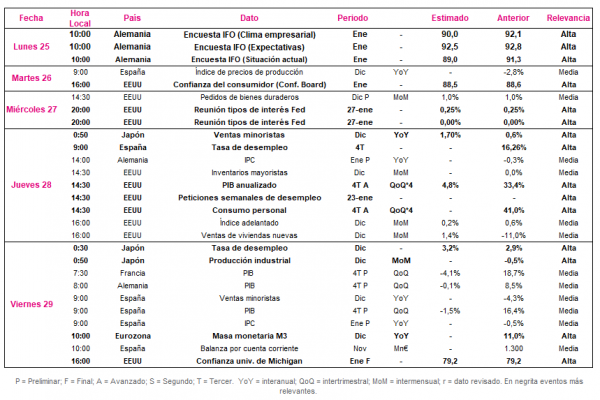

Entre el 25 y el 29 de enero, el punto de mira de los inversores se situará en el resultado de las encuestas IFO de Alemania de enero, junto a la publicación de los datos preliminares de PIB del 4T de 2020 de Francia, Alemania y España.

Todo ello en un contexto en el que anteriormente los últimos datos de las encuestas ZEW mostraron una ligera mejoría del sentimiento económico. En concreto, la variante de situación actual se situó en -66,4 puntos (frente a -66,5 puntos anterior) y la de expectativas subió 6,8 puntos hasta 61,8 puntos. Por su parte, el Consejo de Gobierno del BCE ha decidido mantener los tipos de interés oficiales sin cambios, si bien su presidenta, Christine Lagarde, ha reiterado la flexibilidad del Programa de Compra de Deuda Emergencia Pandémica (PEPP).

El lunes 25 de enero a las 10:00h (hora peninsular), el instituto IFO alemán publicará sus índices de confianza empresarial del mes de enero. En concreto, se espera que la variante de situación actual se sitúe en 89,0 puntos, retrocediendo 2,3 puntos respecto a su lectura anterior, al mismo tiempo que el consenso de analistas prevé que el de expectativas se mantendrá prácticamente estable en 92,5 puntos (92,8 puntos anterior).

Por otro lado, el viernes 29 de enero se dará a conocer las referencias preliminares del PIB del 4T de 2020 de Francia, Alemania y España. En todas ellas se estima una contracción trimestral ante la negativa situación epidemiológica de los últimos meses de 2020, que ha lastrado la senda de recuperación de la economía. En este sentido, se espera que en el 4T de 2020 el PIB de Francia se contraiga un 4,1% trimestral (18,7% anterior) y el del España un 1,5% trimestral (+16,4% trimestral) mientras que el consenso de analistas estima que el de Alemania se mantenga prácticamente estable (-0,1% trimestral frente a 8,5% anterior).

EEUU

En EEUU, tras la toma de posesión del presidente Joe Biden el pasado miércoles día 20 de enero, el foco de atención de los inversores girará esta semana hacia la celebración de la reunión de tipos de interés de la Reserva Federal (Fed) y la lectura adelantada del PIB del 4T de 2020.

Habrá que esperar hasta el miércoles 27 de enero a las 20:00h (hora peninsular) para conocer la decisión sobre los tipos de interés oficiales en EEUU del Comité Federal de Mercado Abierto (FOMC, Federal Open Market Comitee). En este sentido, el consenso de analistas estima que no realizará ninguna modificación en sus tipos de interés oficiales, lo que significaría seguir el mismo criterio que el BCE y el BoJ (Bank of Japan). En cualquier caso, la atención de los inversores previsiblemente se situará en las declaraciones de su presidente, Jerome Powell.

Por otro lado, el jueves 28 de enero la Oficina de Análisis Económico (BEA, Bureau of Economic Analysis) de EEUU publicará la lectura adelantada del 4T de 2020 del PIB anualizado del país norteamericano. El consenso de analistas prevé una sensible ralentización del ritmo de recuperación la economía de EEUU, reduciéndose a un 4,8% su crecimiento anualizado (frente a 33,4% anterior).

Región Asia-Pacífico

En la región Asia-Pacífico, tras destacar esta semana que el PIB de China en 2020 registró un crecimiento de un 2,3% en 2020 a pesar de la disrupción de la crisis del covid-19, el punto de mira los inversores se situará en Japón, en torno a la evolución de sus ventas minoristas, tasa de desempleo y producción industrial.

El jueves 28 de enero a las 0:50h (hora peninsular) el Ministerio de Economía, Comercio e Industria de Japón publicará el resultado de las ventas del comercio al por menor en diciembre, proyectando el consenso de analistas un repunte hasta un 1,7% interanual (-0,6% interanual noviembre). Por su parte, el viernes 29 de enero, se prevé que la tasa de desempleo avance ligeramente 0,3 pp en diciembre hasta un 3,2% de la población activa. Asimismo, también se conocerá el dato de producción industrial de diciembre, que en noviembre retrocedió un 0,5% mensual.

Datos empresariales a destacar

- Resultados España: Bankia, Logista, BBVA, CaixaBank, Siemens Gamesa, Zardoya Otis

- Resultados Europa: EQT, Novartis, UBS, LVMH, Kone, Diageo, STMicroelectronics, H&M, SAP, Signify

- Resultados EEUU: Johnson & Johnson, General Electric, NexEra, 3M, Freeport McMoRan, Invesco, Microsoft, Starbucks, AMD, Abbott Laboratories, Boeing, Nasdaq, AT&T, Tesla, Comcast, American Airlines, T.Rowe Price, Mastercard, McDonald’s, Altria, Visa, Las Vegas Sand, Colgate-Palmolive, Chevron, Eli Lilly

Agenda Macroeconómica

Agenda empresarial/bursátil

selfbank