Datos macroeconómicos a destacar

Europa

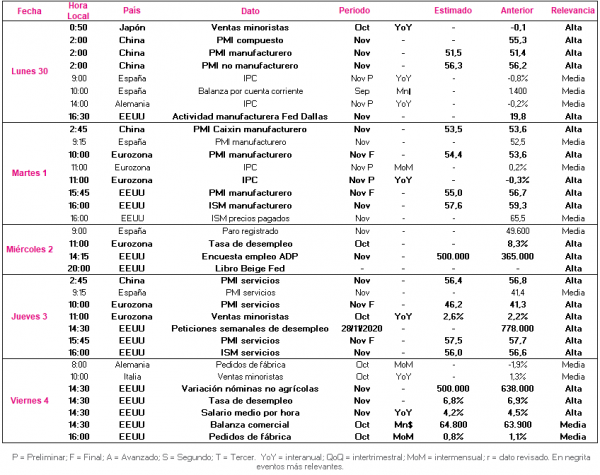

Entre el 30 de noviembre y el 4 de diciembre, el foco de interés se situará en los datos finales de los PMIs de noviembre y en la evolución de las ventas minoristas de la zona monetaria en octubre.

Esta semana los datos preliminares de PMIs de Alemania, Francia y el conjunto de la Eurozona han confirmado el significativo deterioro de su actividad económica ante las nuevas medidas de restricción de movilidad, especialmente en el sector servicios, mientras que el manufacturero ha mostrado un comportamiento más resiliente. Adicionalmente, las encuestas de sentimiento económico de noviembre han reflejado la caída de la confianza de los consumidores en una coyuntura de elevada incertidumbre sobre la senda de la economía a corto plazo.

Así, la sesión del martes 1 de diciembre comenzará con la publicación de los datos definitivos de los PMIs de IHS Markit de noviembre, proyectando el consenso de analistas que se mantenga la evolución sectorial divergente. En concreto, el PMI manufacturero de la Eurozona podría retroceder 0,4 puntos respecto al mes anterior hasta 54,4 puntos (vs. la estimación preliminar de 53,6 puntos) tras alcanzar en octubre su máximo nivel desde mediados del año 2018. En el caso del PMI del sector servicios, que se publicará el 3 de diciembre, se prevé un mayor descenso de 0,7 puntos a 46,2 puntos, más moderado que el reflejado por los datos preliminares (41,3 puntos).

Paralelamente, ese mismo día Eurostat publicará la evolución de las ventas del comercio minorista en octubre, proyectándose una ligera recuperación de un 0,3% mensual tras la significativa caída del mes anterior (-2,0% en septiembre). A su vez, se estima que en términos interanuales el comercio minorista se mantenga un 2,6% por encima de sus niveles de octubre de 2019, acelerando su incremento frente al 2,2% interanual registrado en septiembre. Una evolución que estará condicionada a corto plazo por la negativa situación epidemiológica y el grado de restricción de las medidas adoptadas por los gobiernos, en un contexto en el que algunos países como Francia y Reino Unido han anunciado el inicio de progresivos planes de desescalada, mientras que Alemania ha extendido sus restricciones al menos hasta el 20 de diciembre.

EEUU

Tras confirmarse el fuerte repunte del PIB de EEUU en el 3T de un 31,1% anualizado, su mayor avance de la serie histórica, el punto de mira de los inversores se situará también en la publicación definitiva de los PMIs y en los datos de empleo del mes de noviembre.

Todo ello en una coyuntura en la que la economía estadounidense y, en concreto, su mercado laboral, continúan mostrando señales de ralentización de su senda de recuperación ante el significativo deterioro de la situación epidemiológica.

El martes 1 de diciembre se publicará el PMI manufacturero de noviembre y el jueves día 3 el de servicios. Las estimaciones del consenso del mercado señalan que ambos indicadores se mantendrán en zona de expansión (>50 puntos), alcanzando 55,0 puntos el manufacturero (vs. 53,4 puntos en octubre) y 57,5 puntos el de servicios (vs. 56,9 puntos anterior).

Posteriormente, tras conocerse el miércoles 2 la encuesta de empleo ADP, el viernes se conocerá el informe de empleo de noviembre. En este sentido, se prevé que la tasa de paro modere significativamente su descenso de los meses anteriores, situándose en un 6,8% de la población activa (6,9% en octubre).

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse esta semana el fuerte repunte de los beneficios industriales de la economía china en octubre (+28,8% interanual, vs. +10,10% el mes anterior), el foco de atención se situará en la publicación de los indicadores adelantados PMIs tanto de su Oficina Nacional de Estadística como de Caixin.

En concreto, se proyecta que el PMI Caixin manufacturero se mantenga estable en 53,5 puntos en noviembre (vs. 53,6 puntos el mes anterior), mientras que su PMI de servicios podría caer 0,4 puntos hasta 56,4 puntos (vs. 56,8 puntos anterior).

Datos empresariales a destacar

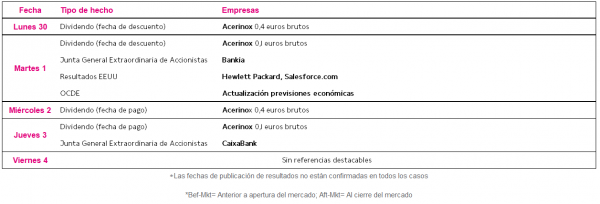

- Dividendos España: Acerinox

- Junta General Extraordinaria España: Bankia, CaixaBank

- Resultados EEUU: Hewlett Packard, Salesforce.com

Agenda Macroeconómica

Agenda empresarial/bursátil

selfbank