Las cifras engordan a un ritmo trepidante ¿a dónde nos llevan los bancos centrales ¿Cuál es la estrategia de salida? Desconocemos hacia dónde nos conducirán los bancos centrales. Quizá ellos tampoco lo saben. Acaba una era y comienza otra, cuyo desenlace ignoramos. Por eso, los mercados son presa del miedo desde hace tiempo:

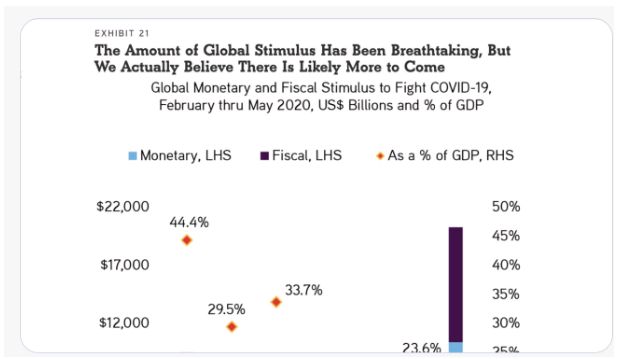

"Más de 20 billones de dólares en estímulos en todo el mundo en varios meses. La impresión monetaria y el gasto fiscal de la deuda continúan a niveles históricamente sin precedentes durante tiempos de paz ¿Cómo terminará este experimento? ¿Con alta inflación o una caída masiva?" (Tiho Brkan@TihoBrkan) Interesante apunte vía Sebastian Sienkiewicz@Amdalleq:" Lo peor es que no hay nadie hablando de las consecuencias no deseadas y la estrategia de salida. Porque no hay una estrategia. La única estrategia es inundar el mundo con dinero" GRATIS "que no entra en la economía real". Un tema recurrente, porque preocupa a todos ¿Saben los bancos centrales en la ciénaga en la que se han metido? ¿Tenían otras opciones? Hasta la llegada de la pandemia de la COVID-19, la Reserva Federal de Estados Unidos tenía las cosas bien atadas, con cifras de empleo récord, tipos sin tensiones, reequilibrio de las condiciones de liquidez, que comenzaron a ser muy altas a finales del año pasado, toma y daca en la guerra comercial con China y otros muchos argumentos económicos favorables más. La pandemia ha cambiado el curso de la historia social, política y económica. No sabemos ni dónde estamos ni a dónde vamos..."

Hace dos años y medio, el consejero delegado de JPMorgan Chase & Co. Jamie Dimon dijo que "el aumento del endeudamiento fiscal estadounidense, junto con los recortes en las compras de bonos de los bancos centrales de todo el mundo, "puede causar más volatilidad, tasas más altas de una manera que no comprendemos del todo", dado que la salida de la flexibilización cuantitativa territorio. "Nunca tuvimos QE, nunca hemos tenido reversión.

Lejos de revertir la tendencia, los bancos centrales la han avivado. La reversión tendrá que esperar.

Más advertencias del pasado. Hace tres años y medio, David Buckle, de Fidelity, manifestaba que las valoraciones bursátiles parecen cada vez más forzadas, los inversores se enfrentan al dilema de seguir en el mercado o cambiar de estrategia. En mi trabajo, paso bastante tiempo con los inversores y con mis compañeros del área de gestión de activos. Actualmente, resulta interesante el marcado contraste entre sus mentalidades. La mayoría de los inversores con los que hablo eran bastante complacientes en relación con las bolsas. Todo cambió en febrero con el rugido de la volatilidad dormida..."

"Naturalmente, eran conscientes de las elevadas valoraciones, sobre todo en EE. UU., pero en general estaban satisfechos manteniendo esta exposición. Suelen decir: “Me preocupa un poco la situación de las bolsas, pero ¿dónde sino voy a meter el dinero?”, o bien: “Realmente no he regresado del todo a los mercados desde la crisis. Me preocupa perderme las posibles subidas”. En cambio, he advertido, desde hace meses, una creciente preocupación en relación con los mercados ¿Quién tiene razón? ¿Cuándo va a acabarse el mercado alcista?..."

"Sin lugar donde esconderse. En realidad, creo que la respuesta se halla en el comportamiento del inversor final. El hecho de que no exista un refugio claro para los inversores y la necesidad constante de rentas y crecimiento provocarán que se mantengan las inversiones. Eso significa que el entorno positivo en las bolsas podría continuar..."

"Ciertamente, no veo que las bolsas vayan a registrar en el futuro ganancias tan elevadas como las que se han conseguido desde la crisis financiera, porque las acciones están caras. Sí que espero que los PER caigan desde los elevados niveles actuales durante los próximos años, pero durante ese mismo periodo las previsiones globales de los analistas de renta variable de Fidelity apuntan a una mejoría de los márgenes..."

"Estos dos factores —descenso de las valoraciones y aumento de los márgenes— se combinarán para alimentar las alzas de las bolsas antes de que se estabilicen dentro de unos años. Si añadimos los dividendos a la mezcla, mi previsión sobre las rentabilidades bursátiles es positiva. Por ejemplo, según mis cálculos, la renta variable estadounidense registrará una rentabilidad anualizada del 6,5% durante los próximos tres años, y del 4,75% durante los próximos cinco..."

twitter.com/moisesssromero @MoisesssRomero

Moisés Romero-Lacartadelabolsa