Wall Street parece imparable. A pesar de la caída de ayer, el S&P 500 está todavía por encima del máximo anterior al coronavirus el 19 de febrero. A pesar de esta fuerza implacable, el repunte de las acciones parece cada vez más frágil. Las siguientes son cinco razones por las que una corrección en el S&P 500 puede ser inminente.

1. Amplitud cada vez más estrecha

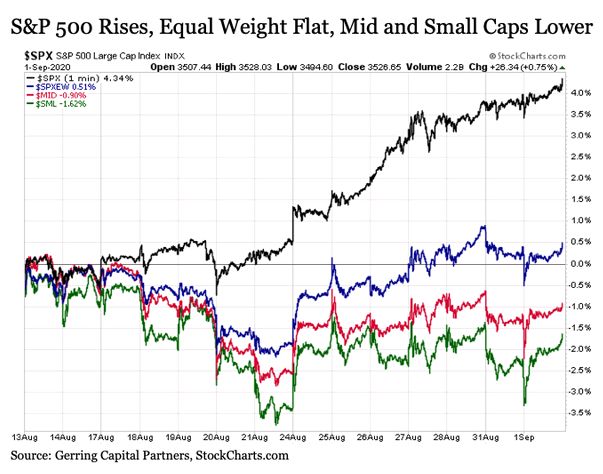

El mercado de valores de EE.UU. continúa marcando nuevos máximos históricos impulsados por un conjunto cada vez más reducido de acciones individuales. Como una de las muchas señales de lo estrecho que se ha vuelto la amplitud del mercado últimamente, podemos ver en el gráfico a continuación que, mientras que el índice S&P 500 principal ha aumentado más del + 4% desde el 13 de agosto, el índice S&P 500 de igual ponderación está apenas positivo, mientras que los índices de mediana capitalización S&P 400 y los índices de pequeña capitalización S&P 600 están más bajos entre un -1% y un -2%.

Esta divergencia en el comportamiento es sorprendente, ya que si el pequeño conjunto de acciones tecnológicas y tecnológicas adyacentes que han estado impulsando al S&P 500 a nuevos máximos históricos fallara, el giro a la baja podría ser rápido. El hecho de que la mayoría de estos líderes del mercado ya se estén cotizando a valoraciones históricamente extremas es poco alentador.

2. Miedo creciente

El propio mercado ya está dando señales de temor sobre la posibilidad de una corrección. En una de las correlaciones positivas más extraordinarias de los últimos tiempos, el índice S&P 500 ha estado estableciendo repetidamente nuevos máximos históricos en un momento en que el índice de volatilidad CBOE, o el VIX, se ha disparado. Hasta este punto, mientras que el índice S&P 500 ha aumentado un + 4% desde el 17 de agosto, el VIX ha aumentado un + 20% durante este mismo período de tiempo.

Es mucho más desconcertante ver que el VIX se dispara desde los 20 bajos hasta los 20 altos como está hoy. En otras palabras, el mercado ya estaba expresando un temor elevado sobre el potencial de una corrección del mercado simplemente por el hecho de que el VIX se mantiene obstinadamente por encima de 20, y el reciente aumento hacia 30 sugiere que estas preocupaciones se están agravando.

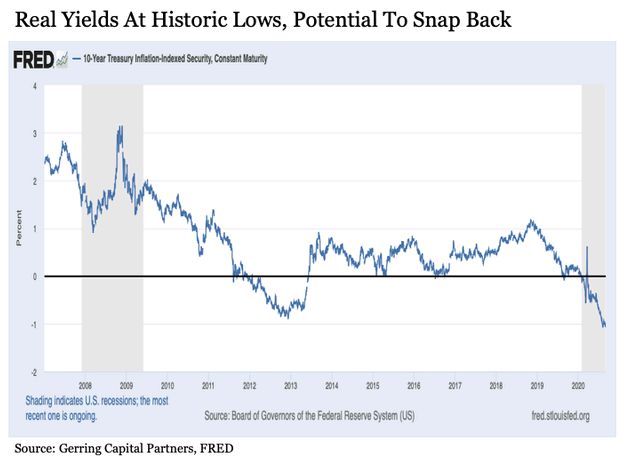

3. Rendimientos reales históricamente negativos

El rendimiento de los bonos del Tesoro estadounidense a 10 años cerró el martes en 0,68%. Al mismo tiempo, la tasa de inflación de equilibrio de 10 años es del 1,76%. Esto significa que los inversores que poseen bonos del Tesoro de EE.UU. a 10 años hoy están aceptando un rendimiento del -1,08% después de tener en cuenta las expectativas de inflación durante la próxima década. Como muestra el gráfico a continuación, este es un rendimiento real negativo históricamente bajo desde el comienzo del nuevo milenio.

La única otra vez que los rendimientos reales fueron negativos a casi la misma magnitud fue a finales de 2012 y principios de 2013. El riesgo para las acciones es que, si vemos un aumento repentino y brusco de los rendimientos reales similar al que vimos en mayo de 2013 , probablemente iría acompañado de una corrección en el índice S&P 500. Esto se debe a que tal aumento en los rendimientos reales sería provocado por un fuerte movimiento alcista en el rendimiento de los bonos del Tesoro de EE.UU. a 10 años, que ha sido un evento particularmente desestabilizador para las acciones en el período posterior a la Gran Crisis Financiera.

4. Excesivo y sobrecomprado

Ya es notable que el índice S&P 500 cerró el martes con una lectura del índice de fuerza relativa (RSI) superior a 79. Para poner esta lectura en contexto, una lectura del RSI en o por encima de 70 es una señal de condiciones de sobrecompra y que un período de consolidación en el mejor de los casos y la corrección en el peor de los casos está atrasada.

Pero la prima es cada vez más amplia del S&P 500 sobre sus medias móviles clave. Al final de la jornada del martes, el S&P 500 cotiza ahora con una prima del 7,69% por encima de su media móvil de 50 días a medio plazo, una prima del 14,23% por encima de su media móvil de 200 días a largo plazo y una prima del 17,66% por encima de su media móvil de largo plazo de 400 días. ¿Por qué son notables estas primas? El mercado de valores de EE.UU. solo se ha negociado con primas comparables o superiores durante 10 períodos de tiempo separados desde 1934. En cada uno de estos casos pasados, el mercado de valores corrigió posteriormente entre -5% y -20%.

5. Septiembre

La razón final es que si hay alguna época del año en la que las acciones son más propensas a caer en corrección, es el mes de septiembre. Durante los últimos noventa años o más, el mercado de valores de EE.UU. gana en promedio nueve de los doce meses del año. En cuanto a las excepciones, febrero y mayo son efectivamente planos en promedio. Solo el mes de septiembre destaca por caer aproximadamente un -1% en promedio. Si bien el -1% suena bastante benigno, es importante enfatizar que se llega a este -1% negativo para septiembre combinando algunas rentabilidades mensuales muy buenas con algunas notablemente malas durante este período histórico a largo plazo.

Entonces, ¿qué debemos esperar? Utilice las líneas de media móvil citadas anteriormente como guía. Una caída de aproximadamente -7% nos llevaría de regreso a la media móvil de 50 días, mientras que una caída del -12% nos devolvería a los 200 días y una corrección del -15% a los 400 días. Esté preparado para un declive en ese rango.

fuentes, Global Macro Research - Eric Parnell, CFA