https://mail.google.com/mail/u/0/?ui=2&ik=3ab76eea9c&view=att&th=1648a6d4d6c2fa40&attid=0.1&disp=safe&zw

BYMADATA - Cotizaciones en Tiempo Real | BYMA Bolsas y Mercados Argentinos

Los bonos se negociarán en aproximadamente un 12% después de que finalice la reestructuración de la deuda El mensaje del mercado: Argentina pagó de más a los acreedores en el acuerdo

En las próximas semanas, si todo sale según lo previsto, los funcionarios argentinos darán los toques finales a un acuerdo de reestructuración de bonos y pondrán fin al noveno incumplimiento en la historia del país.

Los operadores de bonos ya se están preparando para el día 10.

Se niegan a subir el valor de los bonos antiguos que se canjearán en el trato al precio que acordaron el gobierno y los principales grupos de acreedores. Al hacerlo, expresan serias dudas sobre la capacidad del gobierno para cumplir con sus obligaciones de deuda, incluso después de que el acuerdo recortara $ 38 mil millones de la cantidad que debe durante la próxima década.

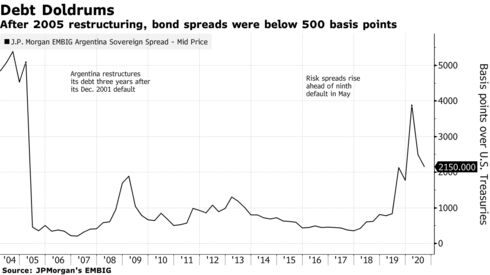

El precio actual en Wall Street de los bonos antiguos, alrededor de 44 centavos por dólar, implica que los nuevos bonos otorgados en el intercambio se negociarán inicialmente con un rendimiento de casi el 12%. Eso es más de 11 puntos porcentuales por encima de los bonos del Tesoro de EE. UU. De referencia, un nivel de diferencial que los operadores denominan "en dificultades", lo que indica un alto riesgo de incumplimiento. Cuando Argentina salió de su último incumplimiento importante, en 2005, el diferencial de sus nuevos bonos era menos de la mitad de ese nivel.

Pero las circunstancias eran muy diferentes entonces, tanto en casa como en el extranjero. La economía de China estaba creciendo a una velocidad vertiginosa, impulsando un aumento en la demanda de las principales exportaciones de Argentina, la soja y el maíz. De repente, el gobierno de Buenos Aires estaba lleno de efectivo y la economía estaba en auge.

Hoy, mientras la pandemia de coronavirus asola la economía mundial y frena la demanda de materias primas, Argentina está sumida en una profunda recesión. Los economistas pronostican una contracción de alrededor del 12% este año. Además, el presidente de izquierda, Alberto Fernández, ha mostrado poca inclinación a abordar las fallas estructurales en las finanzas del gobierno. Atascado con una enorme brecha presupuestaria e incapaz de recurrir a inversores para obtener financiamiento fresco, la nación está operando prensas de impresión de dinero tan rápido que recientemente llegó al máximo de su capacidad y tuvo que comenzar a importar billetes en pesos del exterior.

“No veo cómo va a terminar bien esto”, dijo Joaquín Almeyra, un operador de renta fija de Bulltick LLC en Miami. “El país tiene demasiados problemas y esa es una de las razones por las que no hay nuevos compradores que agreguen a Argentina”.

Visto a través de otro prisma, el mercado está enviando un mensaje claro: Argentina, a pesar de todos sus esfuerzos para hacer que su carga de deuda sea más manejable, acordó en el acuerdo pagar a los acreedores más de lo que finalmente puede pagar: unos 55 centavos por dólar.

La oficina de prensa del Ministerio de Economía se negó a comentar sobre los términos del acuerdo o los precios de mercado.

El 4 de agosto, durante un repaso por lo demás elogioso del acuerdo recién anunciado, el ministro de Economía, Martín Guzmán, dijo que todavía hay riesgos por delante. “Dentro de lo que es una noticia muy positiva, también debemos mantener cierta cautela y entender que los problemas no terminan aquí, pero que este es un paso importante”, dijo a la prensa.

El acuerdo de deuda de Argentina ha sido aprobado por los principales acreedores, incluidos BlackRock Inc, Fidelity Investments y Ashmore Group Plc, aunque persisten algunos riesgos de ejecución. Los pagarés emitidos en 2005 y 2010 requieren la aprobación de al menos el 85% de los tenedores de todos los bonos afectados para realizar cambios, frente al umbral de dos tercios o 75% de los valores más nuevos. El lunes, el gobierno extendió el plazo de aceptación por otros cuatro días, hasta el 28 de agosto, y dejó la fecha de liquidación del 4 de septiembre sin cambios, en una presentación ante la Comisión de Bolsa y Valores de EE. UU.

Los inversionistas optimistas dicen que hay margen para el alza si la nación logra controlar la pandemia y estabilizar la economía. Es probable que el Fondo Monetario Internacional busque ajustes de política para preparar a Argentina para un mayor acceso al mercado en el futuro, ya que las dos partes renegocian un acuerdo de crédito de 44.000 millones de dólares.

“Estas reestructuraciones, algunas personas las ven como el final”, dijo Robert Koenigsberger, director de inversiones de Gramercy Funds Management en Greenwich, Connecticut, quien posee los bonos y participó activamente en las conversaciones más recientes. “Lo veo como el comienzo de un nuevo ciclo, y ese ciclo es típicamente muy virtuoso y esperamos ser parte de eso. Así que sí, valió la pena ".

Gramercy supervisa alrededor de $ 4.5 mil millones en activos de mercados emergentes.

Aún así, a pesar de todo el alivio de la deuda que recibió Argentina, puede que no haya sido suficiente. La evidencia está en los diferenciales justo después de otros entrenamientos de deuda soberana.

Los diferenciales argentinos son mucho más amplios que los de Uruguay en 2003 y los de Ucrania hace cinco años. El nivel refleja más de cerca a Ecuador, que ha incumplido repetidamente a pesar de la reestructuración en 2000 y 2009. Es probable que la deuda de Ecuador se negocie a un margen del 10% -12% cuando los pagarés emerjan de su reestructuración más reciente, dice Siobhan Morden, director de Estrategia de renta fija para América Latina en Amherst Pierpont Securities en Nueva York. Los rendimientos implícitos de salida de Argentina están estancados en alrededor del 11,7%, estima Morden.

Otra consideración es que, si bien estos entrenamientos ayudan a resolver las crisis de liquidez, hacen poco para resolver la sostenibilidad de la deuda subyacente, según Tim Samples, profesor de derecho de la Universidad de Georgia en Atenas, que es coautor de seis artículos sobre el tema, incluidos tres sobre Argentina.

"Es como ir a un mecánico con un problema de coche y salir con el mismo problema", dijo Samples. "En el caso de Argentina, entraron en esta reestructuración de la deuda como un deudor muy endeudado y angustiado, y están saliendo como un deudor muy angustiado".

Incluso si gana el respaldo del FMI, Fernández se enfrenta a una tarea enorme. La economía ha estado bloqueada desde marzo con resultados positivos de las pruebas para el virus que rondan el 40%. Se espera que la inflación alcance el 45% este año. Las reservas extranjeras netas se sitúan en 7.800 millones de dólares , en comparación con los 13.400 millones de dólares de marzo, según la consultora local Eco Go. Se espera que su déficit fiscal aumente al 8.5% del producto interno bruto este año.

“Hemos tenido tantas esperanzas a lo largo de los años”, dijo el exbanquero de Citigroup Inc. Bill Rhodes, de 85 años, quien trabajó en cinco planes de reestructuración argentinos diferentes a lo largo de su carrera. “Pero si no implementan las reformas estructurales que prometen y no refuerzan las instituciones que cuentan y generan confianza en la población, no va a funcionar. Y esa ha sido la historia de nueve incumplimientos ".