Datos macroeconómicos a destacar

Europa

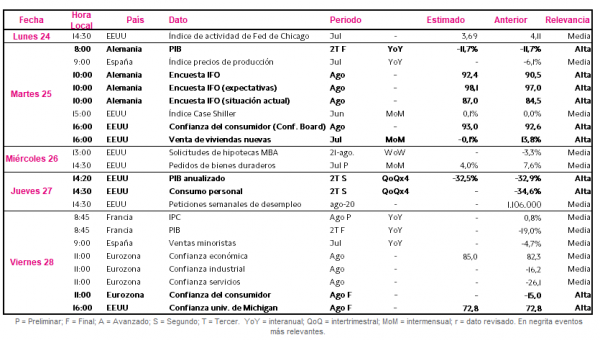

En la semana del 24 al 28 de agosto, el centro de atención se situará en la publicación de las encuestas IFO alemanas. Asimismo, se harán públicos los datos de la lectura final del PIB del 2T de 2020 de Alemania y Francia y de la confianza del consumidor de la Eurozona del mes de agosto. Todo ello en un contexto en el en esta semana se ha conocido que el IPC de la Eurozona en julio repuntó hasta un 0,4% interanual y que las actas de la última reunión del BCE han mostrado una visión prudente sobre el ritmo de recuperación de la economía europea.

El martes 25 de agosto (10:00 h española), el IFO Institute publicará el resultado de sus encuestas del mes de agosto, en una coyuntura marcada por la incertidumbre sobre la evolución de la pandemia y su repercusión en la reactivación de la economía. En este sentido, la encuesta IFO, la más relevante de todas ellas, estima un ligero repunte de 1,9 puntos hasta 92,4 puntos, 2,7 puntos inferior al dato registrado antes de la crisis del Covid-19 (Encuesta IFO en febrero 96,1 puntos). Paralelamente, también se proyectan sendos avances en el caso de la encuesta IFO de expectativas hasta 98,1 puntos (97,0 puntos anterior) y en la de situación actual hasta 87,0 puntos (84,5 puntos).

EEUU

Tras mostrar las actas de la última reunión de julio de la Fed una cierta preocupación por el impacto de la crisis del Covid-19 en su economía a corto y medio plazo, al mismo tiempo que el mercado inmobiliario ha reflejado un mayor dinamismo en el mes de julio, el foco de interés de los inversores se situará en la evolución en agosto de la confianza del consumidor y en la segunda lectura del PIB del EEUU del 2T de 2020.

En concreto, el próximo marte 25 el Conference Board publicará su indicador de confianza del consumidor de agosto, en una coyuntura marcada por el efecto de la crisis del Covid-19 en los hogares estadounidense y en el que el partido Demócrata y Republicano tratan de acordar un nuevo paquete de estímulos fiscales. Así, el consenso del mercado estima un ligero incremento de 4 décimas de la confianza de los consumidores hasta 93,0 puntos, tras la caída de 4,7 puntos registrada en julio, lo que situaría su registro todavía 39,6 puntos por debajo de su nivel de febrero (132,6 puntos).

Paralelamente, el jueves 27, el mercado también estará atento a la segunda lectura del PIB de EEUU, tras conocerse en una primera lectura que en el 2T de 2020 habría sufrido su mayor contracción desde la II Guerra Mundial, retrocediendo un 32,9% de forma anualizada. En este sentido, el consenso de analistas prevé una ligera revisión al alza de 0,4 pp hasta un 32,5%.

Región Asia-Pacífico

En la región Asia-Pacífico, una vez publicada esta semana que el PIB de Japón registró una contracción de un 7,8% trimestral (27,8% interanual) en el 2T de 2020, su mayor caída desde el año 1955, del 24 al 28 de agosto no se harán públicos datos macroeconómicos relevantes.

Datos empresariales a destacar

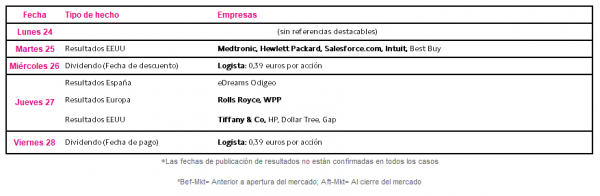

- Resultados España: eDreams Odigeo

- Resultados Europa: Rolls Royce, WPP

- Resultados EEUU: Medtronic, Hewlett Packard, Salesforce.com, Intuit, Best Buy, Tiffany & Co, HP, Dollar Tree, Gap

Agenda macroeconómica

Agenda empresarial/bursátil

selfbank