Europa:

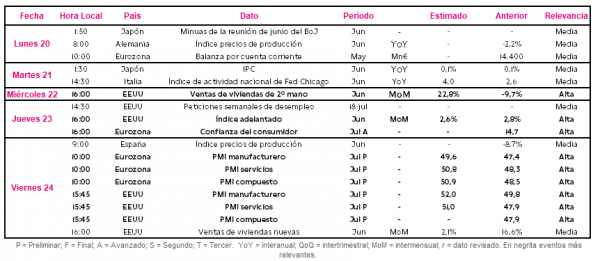

La próxima semana, tras hacerse público que el Consejo de Gobierno del BCE ha decidido mantener el tipo de interés de la facilidad de depósito en el -0,5% y la extensión y el volumen de sus programas de compra de deuda soberana y corporativa, el foco de atención se situará principalmente en la publicación de los PMIs preliminares de la Eurozona del mes de julio.

El viernes 24 de julio (10:00 h española), IHS Markit publicará el dato preliminar del mes de julio de los PMIs de la Eurozona. En términos generales, las estimaciones del consenso de mercado prevén una ligera actualización al alza, manteniendo la tendencia tras los repuntes registrados tanto en mayo como en junio. En concreto, proyecta que el PMI manufacturero de la Eurozona aumente en 2,2 puntos hasta 49,6 puntos, y que el PMI servicios avance hasta 50,8 puntos, en zona de expansión, frente a 48,3 puntos en junio. Por su parte, el PMI compuesto podría incrementarse en 2,4 puntos hasta 50,9 puntos (vs 48,5 puntos en junio).

EE.UU.:

En un contexto de progresiva reactivación económica, tras conocer esta semana que en junio la producción industrial de EEUU creció un 5,4% respecto al mes anterior, el punto de mira en la semana del 20 al 24 de julio se situará en la evolución de su mercado inmobiliario. En concreto, se publicarán los datos de ventas tanto de viviendas de nueva construcción como de segunda mano en junio. A su vez, como en el caso de Eurozona, el viernes 24 de julio se conocerán los resultados preliminares de los PMIs de EEUU de julio.

El miércoles 22 de julio (16:00 h española) se hará público el dato de ventas de viviendas de segunda mano de junio, proyectándose un cambio de tendencia. Así, se prevé que, tras registrar tres meses consecutivos de caídas, repunten un 22,4% respecto al mes anterior (vs -9,7% en mayo). Por su parte, el viernes 24 se conocerá el dato de ventas de viviendas nuevas en EEUU, estimándose que modere su avance a un 2,1% mensual en junio, frente a su repunte de un 16,6% en mayo.

Paralelamente, ese mismo día se publicarán los resultados preliminares de los PMIs estadounidense de junio. En el caso del PMI manufacturero, se estima que avance a niveles de fase de expansión hasta 52,0 puntos, tras situarse en junio en 49,8 puntos. Por su parte, el consenso de mercado espera un repunte de 3,1 puntos hasta 51,0 puntos en el PMI servicios.

Asia-Pacífico

En la región Asia-Pacífico, tras sorprender al alza la evolución de la producción industrial y el PIB del 2T de 2020 de China, mientras que su dato de ventas minoristas registraba una nueva contracción inesperada, los inversores situarán su atención principalmente en Japón. En concreto, en la publicación de las minutas de la última reunión del Banco de Japón (BoJ) y en su dato del IPC de junio.

Todo ello en un contexto en el que BoJ decidió mantener su política de tipos de interés sin cambios el pasado 16 de junio, con su tipo de interés en el -0,1% y su objetivo del tipo de interés del bono a 10 años del Gobierno de Japón en 0,0%.

Por su parte, se estima que en junio el IPC de la economía japonesa se mantenga estable en un 0,1% interanual.

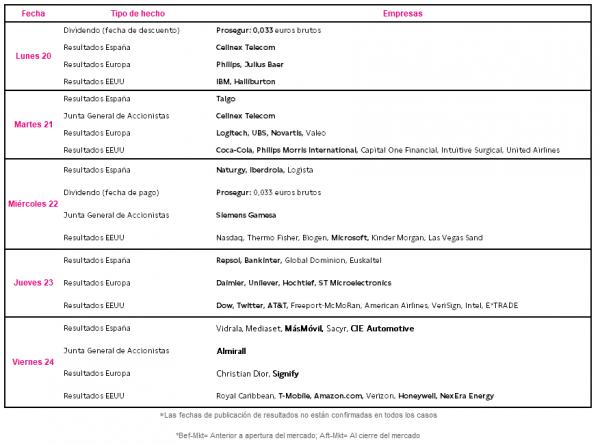

Datos empresariales a destacar:

- Dividendos España: Prosegur

- Junta General de Accionistas España: Cellnex Telecom, Siemens Gamesa, Almirall

- Resultados España: Cellnex Telecom, Naturgy, Iberdrola, Repsol, Bankinter, MásMóvil, CIE Automotive.

- Resultados Europa: Philips, Julius Baer, Logitech, UBS, Novartis, Daimler, Unilever, Hochtief, ST Microelectronics, Christian Dior, Signify.

- Resultados EEUU: IBM, Halliburton, Coca-Cola, Philips Morris International, Nasdaq, Microsoft, Dow, Twitter, AT&T, Royal Caribbean, T-Mobile, Amazon.com.

Agenda macroeconómica:

Agenda empresarial/bursátil: