Es difícil ser bajista en este mercado. A pesar de los notables inconvenientes en el camino, el mercado continúa demostrando ser resistente. La última evidencia de eso se exhibió durante la sesión del martes, con importantes subidas tanto en Europa como en Wall Street. ¿Eso cambia la opinión de un gurú del mercado como John Hussman sobre lo que se avecina? No. El analista detrás de Hussman Strategic Advisors sigue con su idea, y el reciente movimiento del mercado solo le ha hecho sentirse más fuerte con sus convicciones.

"Es probable que a los extremos hipervalorados actuales les sigan pérdidas de mercado del orden de dos tercios del valor para el S&P 500", dijo a sus clientes en una nota. “Reconozco que la noción de una pérdida de mercado de dos tercios parece absurdo. Por otra parte, también lo hicieron proyecciones similares antes del colapso de 2000-2002 y 2007-09".

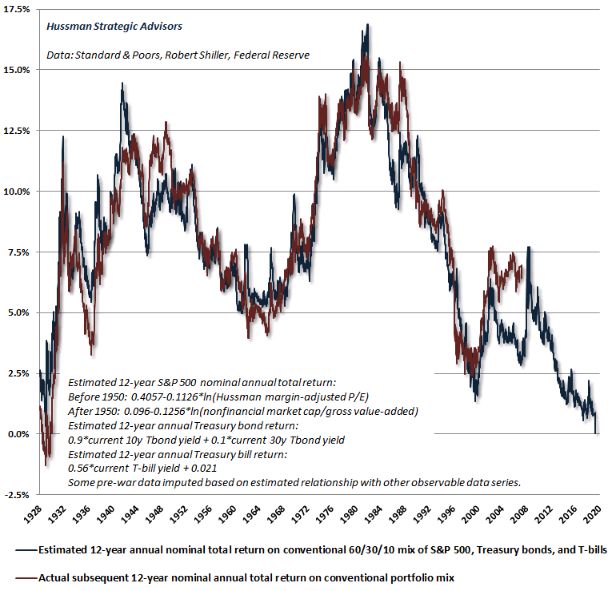

Y eso no es todo. Hussman utilizó este gráfico para ilustrar su opinión de que una combinación de inversión pasiva convencional generará un rendimiento nominal negativo en los próximos 12 años, una perspectiva notablemente oscura considerando los rendimientos históricos del mercado:

"Entienda esto: cuanto más gloriosa se vuelva esta burbuja en retrospectiva, más sombrías serán las futuras inversiones", escribió. “La inversión no es independiente del precio. Lo que sea que estén haciendo, no es "inversión".

Hussman basa su sombría perspectiva en la opinión de que las valoraciones están fuera de control; específicamente, señaló, la relación precio/ventas del S&P que acaba de llegar a un extremo histórico.

"Una vez hecho esto, los inversores ahora requieren valoraciones del mercado para mantener una meseta permanentemente alta a este nivel con el fin de un crecimiento continuo del PIB, los ingresos y los dividendos para producir colectivamente rendimientos totales del S&P 500 de incluso un 5,6% anual", señaló Hussman. "Esto es aritmética básica".

En cuanto a cómo se equivocó durante tanto tiempo, dijo que se basó en los ciclos del mercado a lo largo de la historia, en los que las condiciones de mercado extremadamente "sobrevaloradas, sobrecompradas, sobrealcistas" típicamente han señalado máximos.

Pero aparentemente no tuvo en cuenta las políticas de dinero barato de la Reserva Federal, con tasas de interés de referencia en un rango del 1.50% al 1.75% y billones de deuda del gobierno internacional con un rendimiento del 0%.

"En retrospectiva, en medio de la novedad de la flexibilización cuantitativa y la política de tasa de interés cero, nuestra respuesta bajista preventiva a esos síndromes resultó ser perjudicial", dijo Hussman. "A finales de 2017, abandonamos la noción de que todavía era posible definir cualquier "límite" a la especulación".

Sin embargo, dijo que cree que "la combinación de hipervaloración y aspectos internos negativos del mercado" están atrayendo a los inversores hacia una trampa.

"Tengo una increíble esperanza de que los inversores comprendan y aprendan esa importante lección, extraída de mi error en el reciente medio ciclo", escribió Hussman. "Lo que me preocupa es que muchos inversores parecen haber sacado la "lección" de que las valoraciones no importan, que la Reserva Federal es omnipotente y que las acciones son siempre una "inversión", independientemente del precio".

capitalbolsa