No han pasado ni tres semanas completas del nuevo año y las Bolsas mundiales ya han marcado nuevos máximos históricos, con las Bolsas europeas en máximos multimensuales y Wall Street marcando récords consecutivamente. Algunos inversores temen que la economía tenga que recuperarse rápidamente o que los beneficios empresariales tengan que aumentar sorprendentemente, dos cosas que es poco probable que ocurran, para justificar este tipo de subidas.

El S&P 500 se ha disparado un 12% desde principios de octubre. El rally no solo desafía muchos indicadores económicos comprobados, sino que también ignora la caída continua de los beneficios empresariales, lo que lleva a muchos estrategas de Wall Street a pedir cautela.

"La gente se está volviendo demasiado optimista a corto plazo", dijo Tom Essaye, fundador de The Sevens Report. "Los precios están descontando que estas cosas realmente buenas sucedan, pero aún no se han presentado... Este mercado está en un modo rally, y sería una tontería tratar de enfrentarse a él."

Quizás la disminución de las tensiones comerciales entre los EE.UU. y China desató los espíritus animales, o la compra masiva de bonos de la Reserva Federal está haciendo su magia. Pero si el repunte está impulsado únicamente por las expectativas de un rápido repunte en el crecimiento de los beneficios y la economía global, este nivel de entusiasmo debería generar preocupaciones.

"Muy por delante de los beneficios empresariales"

El problema central es cómo los inversores miran más allá de la ruta continua de ganancias, apostando por un retroceso tan pronto como en el primer trimestre de 2020.

Se espera que los beneficios del S&P 500 caigan un 0.3% en el cuarto trimestre de 2019, marcando la primera disminución trimestral consecutiva desde 2016, según Refinitiv. Los analistas proyectan un crecimiento de beneficios mucho mayor en 2020, un aumento del 6% en el primer trimestre.

Me parece obvio que hemos tenido una situación en la que los beneficios no han crecido y los mercados han subido. Puede ser algo prematuro llamarlo una burbuja, pero se está moviendo en esa dirección. El mercado está muy por delante de los beneficios empresariales.

"Al margen de la realidad económica"

El mercado de valores y la economía también cuentan dos historias diferentes, al menos por ahora.

El sector manufacturero de EE.UU. se ha contraído desde agosto, con las exportaciones cayendo en medio de la guerra comercial de China. Sin embargo, las sombrías lecturas sobre la industria no incitaron a los inversores a comprar activos refugio. En cambio, las acciones siguieron subiendo a nuevos récords.

Si bien los gigantes tecnológicos impulsaron al mercado, los nichos del mercado más sensibles al punto de vista económico siguen rezagados. El sector de materiales del S&P 500 y el consumo discrecional solo subieron un 6% y 4%, respectivamente, en los últimos tres meses, en comparación con la subida del 11% del mercado general.

Mientras tanto, una herramienta clásica centenaria conocida como la Teoría del Dow, aún no ha confirmado que el rally sea real. El Dow Jones Transportation Average no ha alcanzado nuevos récords con las acciones industriales teniendo un rendimiento sistemáticamente inferior durante el año pasado. Muchos creen que las acciones de transporte son un barómetro de la actividad económica mundial y que cualquier recuperación sin su apoyo no puede ser duradera.

¿No pelear contra la Fed?

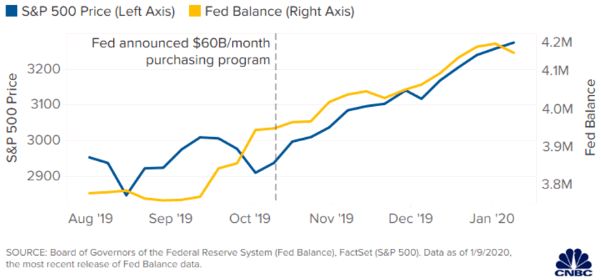

Algunos estrategas plantearon la teoría de que la recuperación está impulsada por el compromiso de la Reserva Federal de proporcionar liquidez en el mercado de préstamos a corto plazo para los bancos, conocido como el mercado "repos".

El 11 de octubre, el banco central anunció que comenzaría a comprar $ 60 mil millones en letras del Tesoro al mes para mantener el control sobre las tasas a corto plazo. La magnitud de las compras se asemeja al programa de flexibilización cuantitativa que llevó a cabo la Fed durante y después de la crisis financiera.

"La principal fuerza impulsora detrás del avance es el aumento de los flujos de liquidez/dinero: inyecciones masivas de fondos en sus sistemas por parte de los bancos centrales", dijo David Rosenberg, economista jefe y estratega de Rosenberg Research, en una nota.

El balance general se ha expandido un 10% desde octubre, mientras que el S&P 500 se disparó un 12%, incluyendo su mejor trimestre desde 2013.

"Ya sea que uno quiera llamarlo QE o no, creemos que este exceso de liquidez ha suprimido la volatilidad a niveles extremadamente bajos", dijo Michael Wilson, estratega jefe de valores estadounidenses de Morgan Stanley, en una nota. "Un mercado alcista impulsado por la liquidez generalmente supera el valor razonable".

"Un estado de ánimo eufórico"

Los pilares del mercado alcista récord están más altos que nunca. Las cinco principales empresas de EE.UU., Apple, Microsoft, Alphabet, Amazon y Facebook, ahora tienen el 18% de la capitalización de mercado del S&P 500, el porcentaje más alto de la historia, según Morgan Stanley.

Apple todavía está haciendo el trabajo pesado, elevándose un 12% en el último mes y convirtiéndose en el mejor valor del Dow Jones Industrial Average. Cuanto más grande es mejor, las 50 acciones más grandes en el S&P 500 han subido un 1,2% en promedio este año, según Bespoke Investment Group.

Los inversores técnicos, incluidos los asesores de trading de productos básicos, están aumentando sus posiciones largas en los futuros del S&P 500 "a un ritmo vertiginoso", dijo el estratega macro y cuantitativo de Nomura, Masanari Takada. Los CTA son quants de seguimiento de tendencias que negocian contratos de futuros y opciones de productos básicos.

"Nos parece que el mercado está volviendo a caer en un estado de euforia", dijo Takada. "Creemos que este sprint para perseguir el impulso ascendente del mercado está dando lugar a una subida en vertical del mercado".

Sin duda, si la Fed sigue agregando estímulo al mercado y la economía recibe un impulso después de que terminen las elecciones, entonces tal vez las subidas estén justificadas.

Pero noviembre todavía está lejos y pueden pasar muchas cosas, especialmente con un juicio de juicio político en curso y crecientes tensiones geopolíticas.