Con las Bolsas europeas en máximos multimensuales, Wall Street coqueteando con máximos históricos y el optimismo generalizado de los inversores minoristas, se puede pensar que las acciones se dirigen a otro largo período de fuertes subidas. Después de todo, las acciones se han recuperado con fuerza de la sensible caída del último trimestre de 2018.

Lo que no te mata te hace más fuerte, ¿verdad? Incorrecto, dice el gurú de los mercados John Hussman, el ex profesor de economía que ahora es presidente de Hussman Investment Trust.

Durante meses, incluso años, Hussman le ha dicho a cualquiera que escuchará que las acciones están tan sobrevaloradas ahora como lo estaban antes de los desplomes de 1929 y 2000. Y considera que el rebote posterior a diciembre es el último de una larga serie de falsificaciones alcistas basadas en sentimientos irracionales exuberantes.

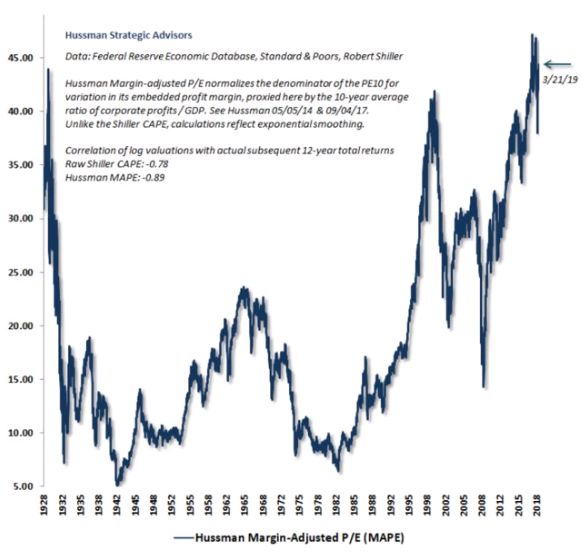

Según una de las medidas preferidas de Hussman, las acciones están más sobrevaloradas en este momento que en 1929 y 2000.

Hussman dice que ese exceso de confianza será, en última instancia, lo que aniquilará al mercado. En su opinión, la recuperación desde el mínimo del 24 de diciembre es exactamente el tipo de movimiento que hace que los inversores entren en euforia.

"Los riesgos de ciclo completo tienen una forma de surgir de una manera que los inversores descartan totalmente en los picos del mercado", escribió. "Los gloriosos avances del mercado de medio ciclo dejan a los inversores vulnerables a una catástrofe, porque los inversores desprecian a cualquiera que sugiera que puede haber un precipicio al otro lado de la montaña".

¿Qué tipo de catástrofe espera Hussman? Su expectativa de una pérdida de dos tercios en el valor total del mercado está bien documentada en este momento. Pero tiene un pronóstico actualizado que exige que las acciones caigan un 30% para finales de 2019.

Para que esto sea más siniestro, Hussman dice que la capacidad del mercado para alcanzar un nuevo récord es irrelevante en el gran esquema de las cosas. Y eso es sólo la primera mitad de su pronóstico bajista.

El S&P 500 perderá "un 50% adicional de su valor restante durante el resto del ciclo descendente", dijo Hussman. "Así es, después de todo, cómo un mercado pierde el 65% de su valor".

Continuó: "Eso no es tanto un pronóstico como un escenario base. Una pérdida del 65%, desafortunadamente, representaría el fin del ciclo de los extremos desde la valoración actual".

Pero ¿qué pasará en la siguiente década? Ahí es donde el pronóstico de Hussman se vuelve aún más terrible. Dice que el S&P 500 tendrá un rendimiento total promedio de aproximadamente cero en los próximos 12 años.

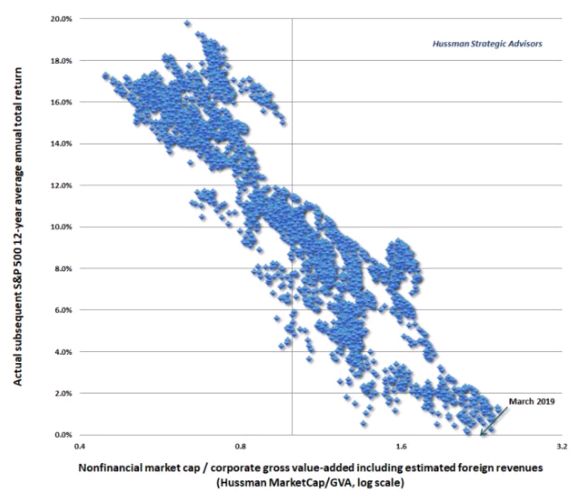

El siguiente diagrama de dispersión ofrece un vistazo sobre cómo Hussman cree que se desarrollarán las cosas. Muestra la relación entre la relación entre la capitalización de mercado y el valor agregado bruto de la empresa, en relación con los rendimientos posteriores de 12 años. Como puede ver, esa proporción está actualmente cerca de la más baja registrada en la historia.

Al enfrentarse con toda esa evidencia, un inversor con una inclinación más alcista podría argumentar que las valoraciones pueden normalizarse sobre la marcha a medida que el crecimiento fundamental se acerca a los precios.

Hussman no lo cree.

"La razón principal por la que es improbable es que requeriría la ausencia de incluso un solo período de severa aversión al riesgo entre los inversores, durante al menos una década o más", dijo. "Otra razón es que la pregunta subestima en gran medida la cantidad de tiempo que se requeriría para que los fundamentales 'se pongan al día' con las valoraciones actuales.

Así que ahí lo tienen. Hussman se niega rotundamente a renunciar a su postura bajista. Sin embargo, reconoce que la especulación de los inversores puede ser un tren fuera de control. Es por eso por lo que no está siendo muy agresivo.

"Todo este esfuerzo por seguir subiendo requiere que adoptemos una perspectiva bastante neutral en estos momentos, hasta que observemos un nuevo deterioro en los aspectos internos del mercado", dijo Hussman.

Continuó: "Dada la condición tardía de los mercados financieros y la economía, tengo la sensación de que, como en 1929, es posible que los inversores corran en línea recta hacia el acantilado".

Antes de descartar a Hussman como un permanente bajista, considere su historial:

- En marzo de 2000 predijo que las acciones tecnológicas se desplomarían un 83%, luego el índice Nasdaq 100 de alta tecnología perdió un 83% "improbablemente preciso" durante un período de 2000 a 2002

- Pronosticó en el 2000 que el S&P 500 probablemente vería rendimientos totales negativos durante la siguiente década, lo que sí sucedió.

- Pronosticó en abril de 2007 que el S&P 500 podría perder un 40%, luego perdió un 55% en el colapso posterior de 2007 a 2009

Al final, cuanta más evidencia descubra Hussman en torno a las condiciones insostenibles del mercado de valores, más preocupados deberían estar los inversores. Claro, las Bolsas todavía pueden subir más en este ciclo de mercado, pero ¿en qué punto el riesgo creciente de una caída se vuelve demasiado insoportable?