El reciente descalabro de la lira turca y el colapso del peso argentino son las dos historias que han acaparado los titulares financieros en los últimos días. Una vez más, la pregunta es si estas historias son idiosincrásicas o más un reflejo de hasta qué punto las presiones externas del aumento del dólar y el aumento de las tasas de interés estadounidenses expondrán la debilidad de los Mercados Emergentes en el camino hacia una de las operaciones más populares de los últimos años.

"No todos los Mercados Emergentes son como Argentina y Turquía", escribió Morgan Stanley en una nota el lunes, antes de reiterar que, por su parte, "siguen siendo positivos en cuanto a las perspectivas de crecimiento de los mercados emergentes, con los bancos centrales principales manteniendo reservas adecuadas de tasas de interés. en un camino de consolidación fiscal y las tendencias de crecimiento de los salarios reales se mantienen ampliamente en línea con el crecimiento real del PIB".

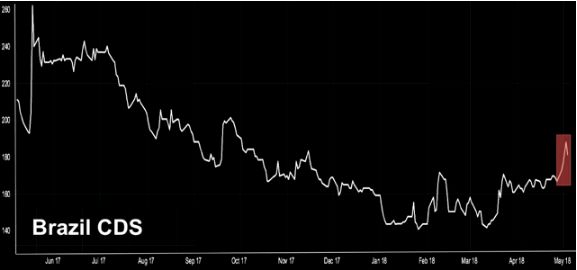

Pero mira, no es solo Argentina y Turquía. En Hong Kong, hay temores evidentes de inestabilidad y preocupaciones de fuga de capitales, y luego está Brasil, donde las preocupaciones electorales están conspirando con las presiones externas del dólar y la Fed para llevar al real a la baja. Los diferenciales de CDS llegaron a máximos del año la semana pasada.

¿Recuerdas a Michael Hartnett de Bank of America Merrill Lynch? Es el mismo Michael Hartnett que, citando su indicador "infalible" de Bull & Bear, aconsejó a los inversores vender el 26 de enero, justo una semana antes de que el mercado se desplomara. Y el mismo Michael Hartnett, cuya encuesta de Global Fund Manager señaló la "volatilidad corta" como la operación más concurrida del planeta dos semanas, solo un mes antes de que los operadores que se ponían cortos en el VIX sufrieran enormes pérdidas. Bueno, en su última nota, Hartnett dice lo siguiente acerca del real brasileño:

"Terremotos en los mercados emergentes: a medida que las tasas más altas en los Estados Unidos finalmente causaron un aumento en el dólar estadounidense, los Mercados Emergentes comienzan a agrietarse; las divisas emergentes nunca mienten y una caída en el real brasileño hacia 4 frente al dólar estadounidense es probable que provoque el desapalancamiento y el contagio en las carteras de crédito."

Para ser claros, estamos muy lejos de donde estábamos cuando las cosas realmente se estaban desmoronando en Brasil en 2015 cuando se desarrolló el drama de Dilma Rousseff, pero una vez más, todo esto es parte de la narrativa floreciente sobre un posible colapso de los mercados emergentes, así que debes ser consciente de ello. Esto es lo que dice Samantha Azzarello, de JPMorgan Asset Management:

"El desplome de las acciones mundiales probablemente será escalonado, con las acciones de los mercados emergentes cayendo primero, seguidas por las acciones de los mercados desarrollados internacionales y luego los EE.UU. No hemos visto eso todavía, pero podría pasar rápido si tenemos un gran aumento en la volatilidad o si el sentimiento del inversor gira."

Y aquí hay algo más que destacan los analistas de Barclays (que es importante observar por la correlación entre los rendimientos del bono del Tesoro de EEUU a 10 años y otros activos):

"El movimiento alcista de los rendimientos de los bonos de Estados Unidos en las últimas semanas se ha convertido en un problema para los activos de los Mercados Emergentes. Aunque los rendimientos de los bonos de EEUU a 10 años están sufriendo para consolidarse por encima del 3%, los inversores parecen estar nerviosos sobre los posibles efectos negativos que el aumento de los rendimientos puede tener en los activos de los mercados emergentes. Esto se ilustra en la correlación entre los diferenciales de crédito de los Mercados Emergentes y los rendimientos de los bonos de Estados Unidos, que se volvieron positivos el mes pasado (en una base de 3 meses), es decir, mayores rendimientos de los bonos se asocian con diferenciales más amplios. Esta correlación positiva es inusual, y los episodios recientes de tales correlaciones positivas se produjeron en un momento de eventos significativos que causaron ajustes bruscos en los rendimientos. Para el desempeño del índice de crédito de Mercados Emergentes, esto ha implicado un doble golpe por la contribución negativa de los bonos de EEUU al rendimiento total, junto con los comportamiento negativos de los diferenciales".

Obviamente, eso es peligroso, especialmente teniendo en cuenta que la correlación positiva del dólar con el aumento de los rendimientos de 10 años ha sido restaurada en los últimos tiempos.

Esa es una receta para el desastre, aunque, como de costumbre, es importante mencionar que es probable que los Mercados Emergentes como grupo sea más resistente ahora que en anteriores shocks.

Ah, y recuerda, hay una razón por la cual esperas una prima cuando inviertes en mercados emergentes. Y es que las crisis periódicas son parte de la historia de invertir en Mercados Emergentes.

fuentes:The Heisenberg Report

Carlos Montero - Lacartadelabolsa.com