Hay muchas miradas puestas en el indicador de recesión de McKelvey. ¿Demasiadas? Probablemente sería así si todo el mundo lo creyera. ¿Qué es el indicador de recesión McKelvey?

Tome el valor actual de la tasa de desempleo promedio de tres meses, réstele el mínimo de doce meses y, si la diferencia es de 0,30 puntos porcentuales o más, entonces ha comenzado una recesión.

El indicador fue creado por Edward McKelvey, economista senior de Goldman Sachs. El problema con el indicador es que tiene muchos falsos positivos.

Claudi Samn, ex economista de la Reserva Federal, revisó la regla, afirmándola como propia, sin darle crédito a McKelvey, y luego fijó el indicador en 0,50. Como todavía había falsos positivos, comenzó su serie en 1960. Mejoras de McKelvey Las mejoras del modelo realizadas por Pascal Michaillat y Emmanuel Saez, economistas de la Universidad de California en Santa Cruz, eliminan todos los falsos negativos y todos los falsos positivos desde 1951. Me referí a su mejora como PMES en base a sus iniciales.

No estoy seguro de que PMES sea correcto, pero de alguna manera no creo que el nombre McKelvey-Michaillat- Saez tenga éxito.

El indicador clave de recesión da una señal de recesión más fuerte en agosto para obtener un análisis de las mejoras del PMES de Pascal Michaillat y Emmanuel Saez.

¿Dónde estamos ahora?

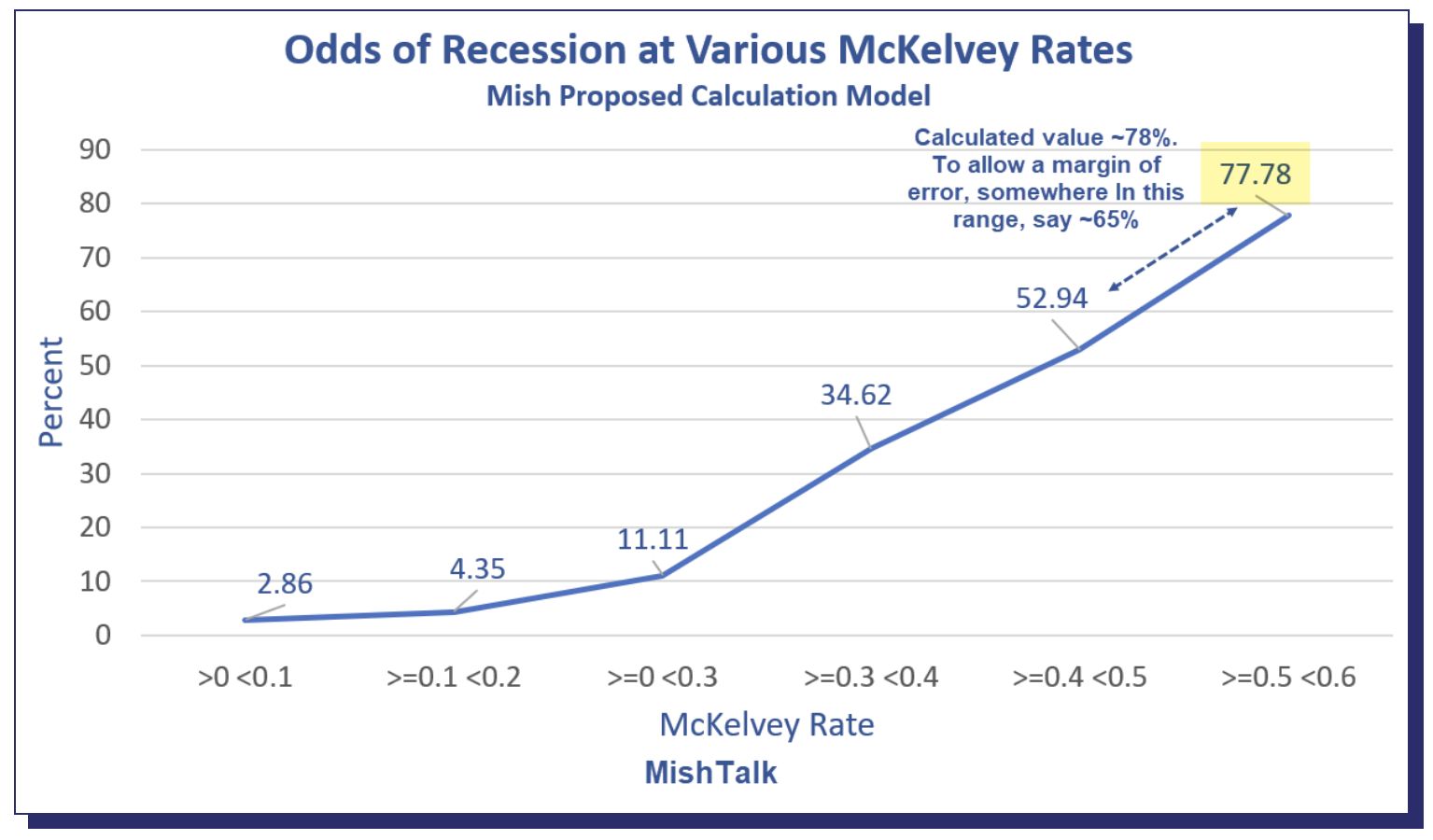

Tengo un McKelvey de 0,54 y un PMES confirmatorio de 0,74.

Esto sugiere una probabilidad de recesión de aproximadamente el 77,78 por ciento. Quienes busquen un margen de error, tal vez basándose en la idea de que los datos de la BLS son imprecisos, podrían considerar rangos superpuestos.

Si es así, sugiero un rango de ~53 a ~78 por ciento, digamos ~65 por ciento frente al cálculo de Pascal del 48 por ciento.

capitalbolsa