En varios informes que circularon durante el fin de semana, muchas consultoras hicieron fuerte hincapié en la viabilidad de las medidas que anuncia el candidato libertario.

Javier Milei, el candidato de la Libertad Avanza, fue el más votado en las PASO y el mercado comienza a preocuparse. En varios informes que circularon durante el fin de semana, muchas consultoras hicieron fuerte hincapié en la viabilidad de las medidas que anuncian los candidatos a Presidente. Una de ellas, focalizó en los tres escenarios posibles sobre el futuro de la deuda en caso de que haya una dolarización, una de las principales propuestas del candidato libertario.

Pese a que los economistas de su espacio negaron que eso vaya a ocurrir en el corto plazo, el candidato habló ante de empresarios y volvió a resaltar que es posible hacerlo rápidamente a valor de mercado.

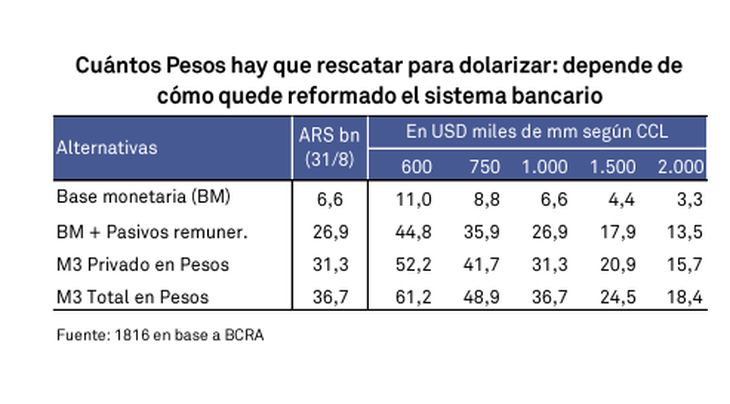

Según un informe de la consultora 1816, una dolarización implicaría además de la conversión del circulante y los depósitos en moneda local a dólares, la conversión de todos los instrumentos de deuda (público y privado) en moneda local a activos denominados y pagaderos en dólares.

Deuda: los tres escenarios para la dolarización

1. Interés inversor

1816 plantea que aparece interés de afuera para la financiación de la reforma, “sería positivo para el peso y los bancos”. Mientras que para Globales y Bonares (tal como se conoce a los bonos en dólares de ley extranjera y local), “el efecto no es tan evidente, ya que el mejor clima inversor podría verse compensado por la mayor oferta efectiva de bonos, si en el futuro la demanda de activos argentinos volviera a caer por cualquier motivo”.

2. Dolarización: qué pasa si se posterga la medida

En este caso, se plantea que Milei postergue para las reformas de “segunda generación” a la dolarización, al considerar que “los riesgos en las condiciones actuales son demasiados altos”. En este caso, según 1816, “sería positivo para la deuda en dólares, y su impacto sobre la deuda en pesos y bancos dependerá de los pormenores del plan de estabilización alternativos”.

Según la consultora, un plan alternativo de Milei “difícilmente puede bajar la inflación en el corto plazo y sería difícil mostrar logros concretos en materia económica de cara a las legislativas”. En caso de estabilizar la economía sin dolarizar, “podrían acumularse reservas, pero también se apreciaría el CCL en términos reales y la economía se remonetizaría: por ende, dolarizar en 2025 o 2026 sería más caro que hoy”.

3. Reservas: sin dólares

Una dolarización con pocos dólares para enfrentar podría repercutir en una “creciente volatilidad nominal y de precios de los activos”. Según 1816, ambos elementos deberían estar crecientemente correlacionados: “a mayor confianza inversora en Argentina más chances de conseguir financiamiento para dolarizar a un tipo de cambio más bajo y viceversa”.

Entonces, ¿es posible la dolarización?

Salvo un incremento espectacular en la confianza, para 1816 sólo puede dolarizarse en 2025 previa licuación masiva y/o reestructuración de pesos. La reacción del mercado POST PASO no hay indicios de que el inversor offshore esté entusiasmado.

Tres posibilidades:

1- Aparece interés para financiar dolarización (difícil)

2- Milei se echa para atrás con su plan (no bajaría la inflación rápido)

3- Intenta dolarizar con pocos dólares.

¿Puede una hiperinflación resolver el problema de stocks sin caos social/político? Para 1816, no puede descartarse pero la posición de Milei en el Congreso agrega dificultad.

"La dolarización es un plan muy difícil de implementar hoy, aunque traería estabilidad de precios rápido", concluyó la consultora.

ambito