El Gobierno decidió que le pagará a fin de mes al Fondo Monetario Internacional (FMI) los vencimientos de poco más de u$s2.500 millones que operan durante julio. Sin embargo, no es el único vencimiento al que debe hacer frente.

El Gobierno decidió que le pagará a fin de mes al Fondo Monetario Internacional (FMI) los vencimientos de poco más de u$s2.500 millones que operan durante julio. Esta noticia, trajo para el mercado una señal más que confirma la dificultad de maniobrar un recurso escaso como el dólar en la Argentina. ¿Pero qué implica tener reservas netas en este contexto, previo a las PASO?

El consenso general del mercado tras el anuncio, es que la postergación de los pagos se trata de una suerte de "estirar el tiempo" con la esperanza de que algún acuerdo permita que se retomen los desembolsos del organismo antes de fin de junio, al menos para los pagos al propio FMI.

Es importante recordar que la posibilidad de consolidar los pagos previstos en un mismo mes está contemplada por el FMI y no implica un atraso. Desde Economía señalaron también, que el viceministro de Economía, Gabriel Rubinstein, y el jefe de Asesores de esa cartera, Leonardo Madcur, viajaran a Washington cuando las negociaciones estén en condiciones de ser cerradas, pese a que en un principio se esperaba que fuera este propio jueves.

Más allá de las obligaciones que tiene el Gobierno argentino con el Fondo que vienen con cierta demora por diferencias en relación a cómo continúa el programa en el resto del año, los datos oficiales confirman que el Ministerio de Economía incumplió una meta más, además de la de reservas que da una señal de rojo para lo que ocurre a nivel de la macroeconomía.

Según Delphos Investment, el Banco Central transfirió el 30 de junio $688.000 millones para que el Tesoro compre los DEGs y los yuanes necesarios para realizar el pago de u$s2.700 millones que vencieron el pasado viernes. "Esta transferencia termina de confirmar que la meta de asistencia monetaria al Tesoro en el primer semestre también fue incumplida". A priori, esta situación podría generar tensiones con el dólar pero no de manera inmediata ya que el Gobierno tendría otros recursos para sortear los vencimientos.

"El balance con el FMI indica que el Gobierno incumplió las metas más importantes del acuerdo (déficit primario, emisión monetaria y reservas netas) al segundo trimestre, dificultando fuertemente la posibilidad de una flexibilización de las condiciones del préstamo como impulsa el gobierno. De todas maneras, esperamos que se logre un acuerdo técnico antes de fin de mes. Si este fuera el caso, es posible que los desembolsos lleguen luego de las PASO por los tiempos necesarios para la aprobación del Directorio del FMI, lo que requeriría que el Gobierno utilice financiamiento alternativo (China) para cubrir los pagos previstos, de forma similar a lo que ocurrió la semana pasada", afirmaron.

El Gobierno ya concretó la semana pasada el pago de u$s2.700 millones al FMI correspondientes a la quinta cuota de pago del acuerdo, u$s1.700 millones con Derechos Especiales de Giro (DEG), la moneda que utiliza el organismo multilateral, y el resto con yuanes de libre disponibilidad del swap de monedas con el Banco Popular de China.

En tanto, el monto total que habrá que abonar esta semana a los tenedores privados ronda los u$s982 millones, de los cuales los mayores desembolsos, por más de u$s130 millones cada uno, corresponden a tres bonos Globales (GD38, GD41 y GD38) y dos Bonares (AL35 y AL38).

Un posible adelanto de desembolsos (la expectativa es que sea de u$s10.600 millones o al menos de u$s6.800 que corresponde a desembolsos remanentes) podría darle aire al Gobierno que buscará mantener asegurada la capacidad de intervención en el caso de requerir frenar una eventual corrida por el escenario electoral.

¿Pero qué implica tener las reservas negativas?

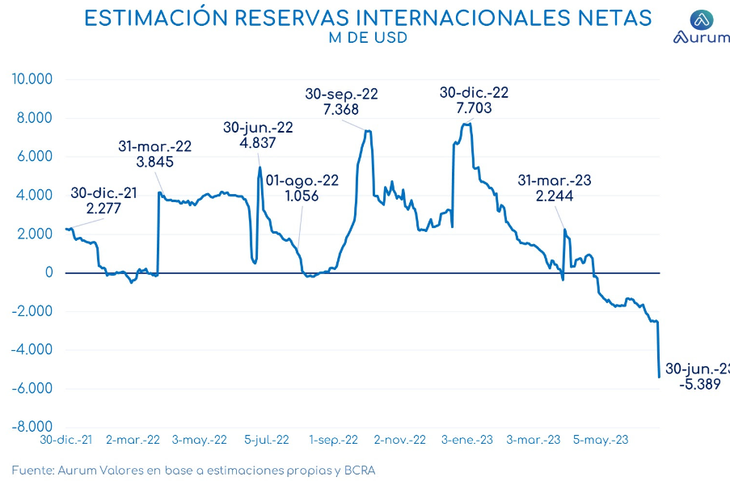

Según diversos cálculos de las consultoras económicas, las reservas netas negativas estarían en torno a los u$s3.000 a u$s5.000 millones, esto es la disponibilidad de dinero que tiene el Banco Central para no sólo intervenir en el mercado de cambios sino también para afrontar las obligaciones "del día a día".

En este marco, uno de las herramientas que componen las reservas brutas son el swap con China cuyo contrato es por tres años, el cual el organismo computa dentro de las reservas. Se trata de un intercambio de monedas con el país asiático en donde u$s5.000 millones son de libre disponibilidad que ya se vienen utilizando para "planchar" a los dólares financieros.

También se computa dentro de las reservas los encajes bancarios en dólares que son una parte de los depósitos de los clientes que los bancos comerciales transfieren a cuentas corrientes abiertas por estas entidades en el Banco Central que son más de u$s10.500 millones. Se trata de una fracción de los depósitos de sus clientes, que los bancos deben dejar obligatoriamente inmovilizados en el BCRA, y que caen a medida en que los depositantes deciden retirar sus ahorros del sistema bancario local.

Dentro de las reservas también se computan otros créditos que el BCRA recibió de otros organismos internacionales como el Banco de Basilea (BIS) y una porción de Derechos Especiales de Giro, la ‘moneda’ creada por el FMI en 1969, y que integra las reservas oficiales de todos los países que forman parte del organismo.

Para la consultora Ecolatina, actualmente, las Reservas Netas (excluyendo DEG) se encuentran en mínimos históricos: son negativas en cerca de u$s2.200 millones. Desde el mercado, ante la delicada situación de las reservas no se descarta recurrir a una nueva edición de "dólar soja" para incrementar la oferta en dólares. Según datos del mercado agropecuario, se estima que los productores disponen en su tenencia en granos el equivalente a u$s9.230 millones.

Reservas negativas: las causas y cómo impacta en el dólar

El economista Iván Carrino sostuvo en diálogo con Ámbito que la situación de las reservas es la peor que se vio en décadas. "En lo que va del año, el BCRA perdió el 37,4% de las Reservas Internacionales, el peor registro desde, al menos, el año 2010. Esta situación está explicada principalmente por dos factores: el primero es la sequía -que es algo coyuntural- y que como afectó negativamente a las exportaciones, te dejó sin un importante ingreso de dólares. El segundo es estructural y tiene que ver con a) el cepo y b) que Argentina está totalmente aislada del mundo financiero global".

"Para que nos demos una idea, el dólar está cayendo prácticamente en toda la región, indicando que los dólares fluyen hacia todos nuestros vecinos pero no vienen acá. Y acá no vienen porque por cada dólar que entra, el propietario le reconocen $ 270 en lugar de los $490 que verdaderamente vale. Si le sumamos a esto que el país está en una situación precaria con su deuda y tiene el riesgo país en 2000 puntos, no es ninguna novedad que las reservas caigan. Pasó también con el cepo previo. El cepo intenta evitar que los dólares "se vayan", pero al mismo tiempo impide que "entren"", agregó.

"Por último, y yendo a lo concreto de los vencimientos de deuda, las reservas cayeron en alrededor de u$s16.000 millones en el año y u$s8.000 millones están explicados por pagos a organismos internacionales, léase el FMI. Así que como el país no tiene financiamiento externo genuino, cada vencimiento de deuda pública en dólares será una amenaza para las reservas y, finalmente, una amenaza para la estabilidad del dólar oficial".

ambito