https://mail.google.com/mail/u/0/?ui=2&ik=3ab76eea9c&view=att&th=1648a6d4d6c2fa40&attid=0.1&disp=safe&zw

BYMADATA - Cotizaciones en Tiempo Real | BYMA Bolsas y Mercados Argentinos

LA CITY | La del FMI, película larga como Oppenheimer + Barbie

Hola. Soy Ariel Cohen, editor de Finanzas y Mercados de El Cronista. Gracias por acompañarnos en La City #85, nuestro newsletter semanal.

Con el correr de los días, y sin conocerse el prometido staff level agreement entre la Argentina y los técnicos del FMI, las expectativas en los mercados fueron aflojando.

Se conoció el comunicado de que se habían acordado términos el dómingo por la mañana y el lunes aparecieron sobre la mesa las medidas que incluyeron la nueva versión de "Dólar Agro" y la devaluación fiscal aplicable a las importaciones.

Arrecia el fantasma de la inflación por el supuesto traslado de las nuevas cotizaciones del dólar de importación a los precios. Un debate "alla Prat Gay".

Se dispararon los dólares financieros, el Gobierno los intervino rápidamente para que no se escaparan lejos de $ 500, los bonos fueron y vinieron. El jueves terminó con nuevas búsquedas de coberturas en dólares, retrocesos en los bonos de la deuda y tomas de ganancias en las bolsas.

En el medio las PASO. Y los vencimientos por u$s 3400 millones de la próxima semana. Como es obvio, todavía esta no se terminó. Y ayer trascendió que podría prorrogarse este vencimiento, por lo menos hasta la conclusión del receso invernal del FMI, dentro de dos semanas, a las puertas de las Primarias.

El ministro Sergio Massa ya anticipó que vendrían fuertes desembolsos en agosto y en noviembre. Esteban Rafele, en El Cronista, ha especulado con que podrían ser u$s 6000 millones, con un acuerdo post receso, una variante hasta ahora no explorada.

No hay nada cerrado, lo cual es un problema, pero a la vez habilita algo de expectativa. Veremos.

Estrategias con futuros

Analizamos el mercado de contratos futuros y las diversas oportunidades que ofrece de acuerdo con la evolución que esperamos del tipo de cambio oficial. Detallamos cinco alternativas para diferentes perfiles de riesgo: vender en agosto; vender en agosto y comprar en octubre; comprar a partir de enero; construir un sintético en USD para abril vía T3X4 y construir el sintético en pesos para septiembre vía TDS23. Leer el artículo completo.

CONTEXTO. ¿Barbie y Taylor Swift podrían mover las tasas de interés?

El miércoles pasado, luego de la que la Fed diera a conocer su decisión de subir la tasa al mayor nivel en 22 años -luego hizo lo propio el Banco de Europa, rompiendo un récord de 23 años-, Jerome Powell brindó su tradicional conferencia de prensa, la que contextualiza habitualmente por qué el banco central norteamericano suele hacer o no sus movidas.

La periodista acreditada en la Reserva Federal por The New York Times, Jeanna Smialek, le entró por este lado al custodio de la inflación y el empleo de los norteamericanos.

-"Hemos visto los números de la película de Barbie, hemos visto a todos yendo a los conciertos de Taylor Swift este verano. Parece que los consumidores estadounidenses están en muy buena forma y parece que el crecimiento es como recuperarse un poco, o al menos hacerlo bien. Si eso continúa, y si ve que el crecimiento no solo se estabiliza sino que funciona bien este verano, ¿es eso un problema porque es inflacionario o son buenas noticias? Porque en sus dichos sugiere que es más probable un aterrizaje suave? ¿Cómo está pensando en ese tipo de ¿trayectoria?

-"Lo diría de esta manera -respondió Jerome Powell, presidente de la Reserva Federal-; la resiliencia general de la economía, el hecho de que hemos sido capaces de lograr la desinflación, hasta ahora sin ningún impacto negativo en el mercado laboral, la fortaleza de la economía en general, eso es algo bueno. Es bueno ver eso, por supuesto. También que la confianza del consumidor aumenta y cosas así, que apoyará la actividad en el futuro. Pero, tienes razón, sin embargo, en el margen, un crecimiento más fuerte podría conducir, con el tiempo, a una mayor inflación, y eso requeriría una respuesta apropiada para la política monetaria. Así que estaremos observando eso cuidadosamente y viendo cómo evoluciona con el tiempo".

En medio de las vacaciones de invierno, en pleno proceso electoral, y mientras arrecia el debate sobre la inflación y sus causas en la Argentina, sonaría sacrílego escuchar un funcionario oficial hablando de la lluvia de pesos, del consumo como un síntoma inflacionario.

Súmensele a Barbie, los propios récord dolarizados de los ticket de Taylor Swift las colas para ver Oppenheimer, los consumos en los restaurantes. CAME nos hablará del resto.

Habrá que hacer el balance y volver a poner en la balanza qué significa el consumo en términos de precios en una economía adormecida al calor de al ilusión monetaria y la inflación.

El rally de este año de Wall Street está siendo impresionante. Lo que en una primera instancia fue el avance en el sector tecnológico, hoy se está esparciendo hacia otros sectores del mercado. El avance en el sector tecnológico es muy fuerte. En el acumulado del corriente año, el Nasdaq sube 44%.

Esta fuerte suba en el Nasdaq empujó también al el S&P500, que avanza 20% en el 2023. Casi un 30% del índice S&P500 está explicado por el share que tienen acciones como Apple, Microsoft, Google, Amazon, Meta, Tesla y Netflix.

Debido a que estas acciones muestran ganancias de entre 40% y 150% en lo que va del año, el Nasdaq subió más del 44%, pero también empujó al alza al S&P500.

Apple sube 51% en 2023, similar a la suba de Google, Amazon y de Microsoft que también ganan entre 40% y 56% este año. Casos como Tesla, Meta y Nvidia registran ganancias de 115%, 165%, y 223% respectivamente este año.

REMOLONES

Sin embargo, en el último mes, los sectores fuera del ámbito tecnológico que estaban más retrasados este año se despertaron.

El mercado especula con que la inflación está siendo controlada por parte de la Fed, a la vez que se cree que un eventual soft landing es posible. Todo ello le permitió a los sectores más cíclicos recuperarse, con fuertes ganancias en las últimas semanas.

En el último mes, el sector de Oil & Gas sube 12,3%, seguido por el sector de energía que avanza 9%. Otros sectores como el financiero, el de materiales, el de mineras, el industrial y el de servicios muestran ganancias de entre 4% y 7,8%.

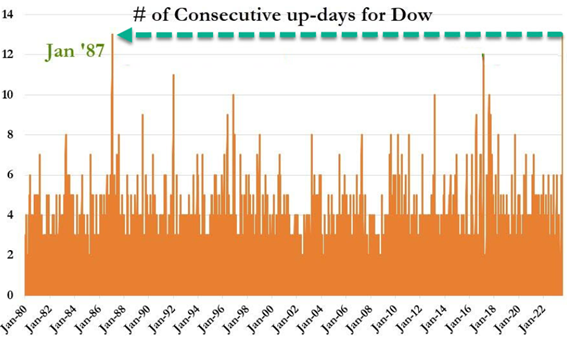

Esto permitió que el Dow Jones, que hasta hace un mes subía 2% en el año, hoy registre ganancias del 8% en lo que va del 2023, permitiendo reducir en el margen el gran diferencial que había entre este índice y el Nasdaq.

A comienzo de este mes, el Dow subía 2%, y el Nasdaq 46%, por lo que en este mes se achicó el spread entre ambos. Hasta el jueves, el Dow Jones registraba 14 ruedas seguidas al alza, lo cual superó el récord de 13 jornadas seguidas. Y es su mayor racha alcista superando la marca de 1987.

GENTE DE LA CITY. Movimientos en seguros y medios de pago

La inminencia de las PASO no son motivo suficiente para la parálisis de head hunters ni direcciones de Capital Humano. Así lo revelan varios movimientos conocidos en la "City".

Life Seguros, la firma del Grupo ST, tiene nueva Gerente General. Se trata de Flavia Núñez, su nueva CEO, viene precedida por una amplia experiencia en liderazgo de grandes compañías y en transformación digital. Trabajó en el start up del Banco Itaú en Argentina, el lanzamiento del primer banco digital nativo en España (ING Direct) y encabezó las operaciones de Seguros Falabella.

"Estoy muy entusiasmada por sumarme al equipo de Life Seguros, para continuar consolidando el liderazgo de la compañía en el mercado de seguros de personas y redoblando la apuesta para ofrecer nuevos y mejores productos, e implementando innovaciones tecnológicas y de procesos en el objetivo de garantizar una mejora de las experiencias de nuestros clientes y generar así relaciones genuinas y duraderas", afirmó Flavia Núñez al asumir el puesto.

Juan Lladó continúa desarrollando sus funciones como Gerente General de Orígenes Seguros de Retiro y en el Comité Ejecutivo del Grupo Financiero ST.

El Grupo ST sigue en expansión y actualmente está conformado por el banco BST, las aseguradoras Life Seguros y Orígenes Seguros de Retiro, la administradora de FCI MegaQM, la empresa de leasing GST Capital, la SGR FIDAval, la compañía de créditos para el consumo Directo y la empresa de BPO, Gestión.

En el mundo de los medios de pago, en tanto, Fernando Parga ingresó a Gire, la firma propietaria de Rapipago, Gire Soluciones y DUCIT, como Chief of Risk & Compliance Officer.

Contador Público, egresado de la UBA, cuenta con una Maestría en Administración de Negocios en la Universidad del Salvador. Dada su experiencia laboral dentro de áreas de Compliance, hizo especializaciones en lo referido a estándares internacionales de auditoría. Parga se desempeñó siempre en el ámbito de los servicios financieros en reconocidas empresas tales como HSBC, Banco Hipotecario, Paradigma y Fiserv.

"Estoy muy entusiasmado de sumarme a Gire, especialmente me motiva el proceso de transformación que atraviesa la compañía. Me defino como una persona inquieta a la que le gustan los desafíos y la innovación, por lo que este nuevo reto me genera grandes expectativas", explicó Parga, flamante Chief of Risk & Compliance Officer de Gire.

FINANZAS POR MUJERES. Inclusión Financiera aquí y en la región

Por Silvina Campagnola, Compliance Officer y Miembro del Comité de Inclusión Financiera de Fundación FLOR

¿Qué es la Inclusión Financiera? Una definición coincidente se refiere a la disponibilidad y accesibilidad de servicios financieros para todos los miembros de la sociedad, especialmente aquellos que tradicionalmente han estado excluidos de dichos servicios.

En los últimos años, muchos países de Latinoamérica han realizado esfuerzos significativos para promoverla, implementado políticas y programas que buscan facilitar el acceso a servicios financieros básicos, como cuentas bancarias, préstamos, seguros y servicios de pago.

¿Cuáles fueron las iniciativas más comunes en la región?

1. Bancarización: Los gobiernos y entidades financieras han promovido la apertura de cuentas bancarias básicas para fomentar la inclusión financiera. Esto permite a las personas acceder a servicios como depósitos, transferencias y ahorros.

2. Microfinanzas: Las microfinanzas son una herramienta clave para promover la inclusión financiera. Estas instituciones ofrecen servicios financieros a pequeños empresarios y personas de bajos ingresos que no pueden acceder a préstamos tradicionales.

3. Tecnología financiera (fintech): Han desempeñado un papel importante en la inclusión financiera en Latinoamérica. A través de aplicaciones móviles y plataformas en línea, brindan servicios financieros accesibles, como pagos electrónicos, transferencias de dinero y préstamos.

4. Educación financiera: La alfabetización financiera es esencial para garantizar que las personas comprendan cómo utilizar adecuadamente los servicios financieros y tomar decisiones informadas. Se ha implementado para empoderar a los individuos y mejorar su conocimiento financiero.

5. Regulaciones y políticas: Los gobiernos han establecido regulaciones y políticas para fomentar la inclusión financiera y proteger los derechos de los consumidores. Esto incluye la promoción de sistemas de pagos electrónicos seguros, la mejora de la protección al consumidor y la lucha contra el lavado de dinero y la financiación del terrorismo.

CONTEXTO LOCAL

¿Qué hallamos en el análisis del contexto local? basamos el análisis en los informes semestrales de generados por la Gerencia Principal de Información Financiera y la Gerencia Principal de Protección al Usuario de Servicios Financieros del BCRA.

Aquí, la inclusión financiera se refiere a la extensión del acceso y uso de servicios financieros a toda la población, especialmente a aquellos sectores vulnerables. En la Argentina, se ha convertido en un objetivo importante para el Gobierno y las instituciones financieras.

Los esfuerzos se basaron adicionalmente a los aspectos ya mencionados, en los siguientes:

Promoción de servicios financieros digitales: La expansión de la tecnología y las plataformas digitales ha permitido ofrecer servicios financieros de forma más accesible y conveniente para las personas. Esto incluye el acceso a servicios a través de aplicaciones móviles y plataformas en línea.

Acceso a crédito: Uno de los desafíos es brindar acceso a créditos a aquellos que tienen dificultades para obtenerlos en el sistema financiero tradicional. Se han implementado programas de microcréditos y otros esquemas para facilitar el acceso al crédito para pequeños empresarios y emprendedores.

Inclusión de sectores vulnerables: Se han implementado programas específicos para atender las necesidades de grupos vulnerables, como personas con discapacidad y comunidades indígenas, con el objetivo de facilitar su acceso a servicios financieros adecuados para sus circunstancias particulares.

ROL DE PROMOCIÓN

El Banco Central de la República Argentina (BCRA) juega un papel fundamental en la promoción y fomento de la inclusión financiera en el país. Su rol abarca diversas áreas que contribuyen a facilitar el acceso y uso de servicios financieros para un mayor número de personas. Algunos de los aportes clave del BCRA en la inclusión financiera son los siguientes:

Regulación y supervisión: Siendo el organismo encargado de regular y supervisar el sistema financiero argentino. A través de sus políticas y normativas, busca garantizar que las instituciones financieras operen de manera segura y transparente, lo que brinda mayor confianza a los usuarios y fomenta el acceso a los servicios financieros.

Impulso de la bancarización: Promueve la bancarización, es decir, el aumento de la cantidad de personas que tienen cuentas bancarias y tarjetas de débito. Para ello, ha implementado medidas como la apertura de cuentas básicas gratuitas y la reducción de los costos asociados a ciertos servicios financieros, lo que facilita el acceso a servicios bancarios para segmentos de la población con bajos ingresos.

Fomento de medios de pago electrónicos: Ha promovido el uso de medios de pago electrónicos, como tarjetas de débito y transferencias electrónicas, para reducir la dependencia del efectivo. Esto facilita las transacciones y pagos, especialmente en zonas donde la infraestructura bancaria puede ser limitada.

Promoción de servicios financieros digitales: Ha impulsado el desarrollo de servicios financieros digitales y plataformas tecnológicas que permiten brindar servicios financieros de manera más accesible y conveniente para la población. Esto incluye el fomento de las fintech (empresas de tecnología financiera) y la adopción de soluciones digitales por parte de las entidades financieras tradicionales.

Educación financiera: Ha llevado a cabo campañas y programas de educación financiera para promover la comprensión y el uso responsable de los servicios financieros. La educación financiera es un pilar importante para empoderar a las personas y permitirles tomar decisiones informadas sobre sus finanzas.

Inclusión de sectores vulnerables: Ha trabajado para diseñar políticas y programas específicos destinados a atender las necesidades financieras de grupos vulnerables, como personas con discapacidad y comunidades indígenas.

Siendo un papel esencial en la inclusión financiera al establecer regulaciones, promover el acceso a servicios financieros, impulsar la digitalización, fomentar la educación financiera y brindar un marco seguro y confiable para el funcionamiento del sistema financiero argentino. Estos esfuerzos buscan ampliar el acceso a oportunidades económicas y mejorar la calidad de vida de la población en general.

El análisis de "La inclusión financiera" es un proceso en constante evolución y requiere la colaboración de diferentes actores, incluyendo el Gobierno, instituciones financieras, organizaciones no gubernamentales y la sociedad civil en general.

A medida que se logra una mayor inclusión financiera, se espera un impacto positivo en el desarrollo económico y social del país, al permitir que más personas participen plenamente en la economía y accedan a oportunidades financieras. Sin embargo, todavía se deberán profundizar los esfuerzos promoviendo la inclusión financiera y reducir estas disparidades en la región.

MEDIOS DE PAGO. Ya no quedan esos amantes del cash

El 91 % de los argentinos y argentinas utilizan al menos un medio de pago no efectivo -tarjeta de débito, de crédito o billetera virtual-, según los resultados de una encuesta realizada por la consultora Kantar.

Si bien diferentes medios de pago han proliferado en los últimos años, especialmente los digitales, el dinero en efectivo sigue siendo el método predominante en compras de almacén, verdulerías y otros comercios de cercanía, completó el informe.

El trabajo concluyó que, en promedio, los consumidores argentinos poseen dos medios de pago, si bien entre los más jóvenes y en los segmentos de nivel socioeconómico más bajo, su adopción es más limitada.

De estos datos se desprende que solamente el 9% de la población adulta no cuenta con ningún medio de pago de este tipo, una cifra que se eleva al 14% entre las mujeres, al 23% en los jóvenes de entre 18 y 24 años, y al 18% del total de la población ubicada en la base de la pirámide socioeconómica.

Al especificar según medio de pago, Kantar detalló que la tarjeta de débito registra la mayor penetración (73%), mientras que las billeteras digitales son usadas por 6 de cada 10 argentinos, y en cantidad ya superaron a las tarjetas de crédito (5 de cada 10).

BILLETERA DIGITAL, LA PREFERIDA DE...

El porcentaje de poseedores de billetera digital aumenta a 76% en el segmento de entre 25 y 34 años y también es superior en los niveles altos y medios. También es alto el uso de esta herramienta de pago en el Área Metropolitana Buenos Aires (AMBA).

En cuanto a las percepciones de la población, se destaca que el segmento de 65 años y más otorga una alta valoración a las tarjetas por su practicidad (90%) y seguridad (83%), mientras que los más jóvenes (usuarios de entre 18 y 34 años) consideran que las billeteras virtuales son más prácticas (82%).

La consultora sostuvo que "el efectivo sigue siendo el método predominante en compras de almacén y verdulerías" así como también en las compras de supermercado, indumentaria y regalos.

Al respecto, la directora de Kantar, Mariana Souto, señaló que "los medios de pago electrónicos en Argentina son una realidad que abarca a todos los segmentos sociodemográficos: sólo el 9% de la población adulta no posee ninguno".

Por su parte, la directora cualitativa de la consultora, Gabriela Portantiero, afirmó que "la adopción de medios de pago electrónicos se sustenta en tres grandes ventajas: son considerados prácticos y seguros, y cuentan con una amplia aceptación en los comercios".

LA INFORMALIDAD

Sin embargo, Portantiero observó que "en el contexto actual y con una economía en la que persiste la informalidad, el uso de medios de pago electrónicos convive con el efectivo en diferentes rubros de gastos y consumos de la economía familiar.

Aunque los consumidores proyectan un futuro con predominio de los pagos electrónicos, por el momento, no vislumbran una sociedad sin efectivo".