El analista está convencido de que la empresa de minería puede dar mejores rendimientos de inversión que la moneda digital.

Hechos clave:

Basa su análisis en el comportamiento histórico de las acciones de Riot.

Fay explica que hay FOMO sobre toda la industria en torno a Bitcoin.

El analista financiero Mike Fay indicó que invertir en Riot Platforms, una empresa de minería de Bitcoin, “es una apuesta apalancada a bitcoin”. Esto no es más que una metáfora, lo que quiere decir, es que las acciones de la compañía pueden dar mejores rendimientos que invertir en la moneda digital.

Actualmente, Riot Platforms es una de las compañías mineras más grandes tanto por capacidad de hashrate o poder de cómputo como por tenencias de BTC. Riot ocupa el sexto lugar como la empresa pública con más bitcoin, según Bitcoin Treasuries.

Sobre la inversión en las acciones de Riot, el analista dice que funciona bien “siempre que los accionistas administren bien sus asignaciones y se abstengan de sobreexponerse a la idea”.

Las razones por las que Fray prefiere a Riot, sobre otras empresas de minerías, es por la gran cantidad de BTC que tiene la compañía, la baja deuda y la alta capacidad de producción en comparación con sus pares.

“Si uno considera que BTC va mucho más allá de los USD 30.000 en los próximos años, como hago yo, entonces podría tener sentido comprar las acciones en pequeños incrementos a lo largo del tiempo para protegerse contra la dilución trimestral”, considera Fay.

Con dilución se refiere a la disminución en el porcentaje de propiedad de los accionistas, esto ocurre cuando la empresa emite nuevas acciones para, por ejemplo, recaudar capital.

Rendimiento positivo de Riot

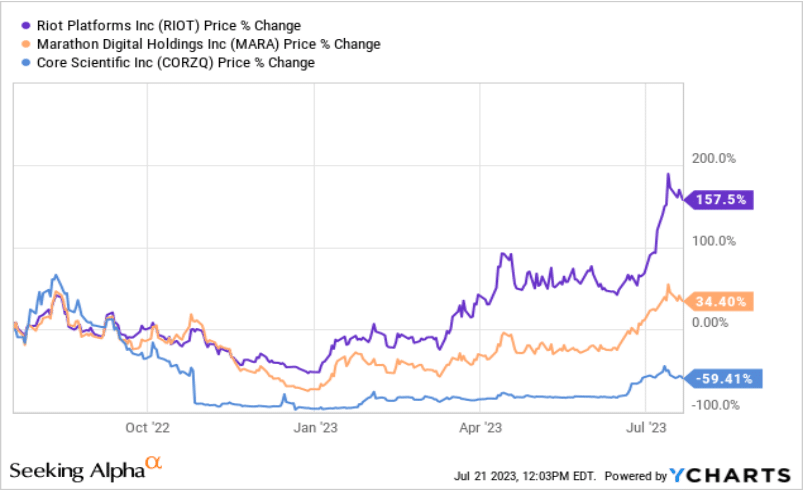

Sobre la alta capacidad de producción de Riot, el rendimiento en 12 meses ha sido mejor en comparación al de otras compañías del mismo rubro como Marathon Digital Holdings. Esto se debe a la diferencia en los modelos de minería: una utiliza “proveedores de alojamiento de terceros para la infraestructura, mientras que Riot es una empresa integrada verticalmente”, dice el análisis.

Esto quiere decir que Marathon Digital emplea un modelo comercial de «activos ligeros», optando por subcontratar la implementación y el alojamiento de sus equipos de minería de Bitcoin a terceros.

Otra causa, es que, en junio, si bien la empresa disminuyó la producción mensual de BTC, generó USD 10 millones en ventas de energía, que es equivalente a extraer 361 BTC.

“Si se compara con los USD 10 millones en ingresos de Riot por la venta de 400 BTC, vender energía en realidad es un negocio más rentable que minar y vender BTC al precio del mercado”, dice Fay

Según el inversionista, hay dos maneras de ver esto. Por un lado, es “inteligente” por parte de la compañía obtener el mejor rendimiento de los activos, incluso cuando “el precio de bitcoin está en apuros”. La otra forma de verlo es si el precio de bitcoin está “luchando y no hay una gran demanda de ventas de energía a la red, se podría argumentar que tiene más sentido simplemente apagar las máquinas”.

De acuerdo con cálculos de Ray, la compañía se está acercando rápidamente a los máximos de capitalización de mercado de tres años con un monto de USD 3.200 millones.

“Riot todavía funciona teóricamente como una apuesta apalancada en bitcoin debido al FOMO que viene con la compra de acciones proxy de bitcoin”. Ese FOMO se ha esparcido sobre toda la industria en torno a Bitcoin, especialmente entre los inversionistas institucionales que han optado por adquirir más de la moneda digital, como lo ha reportado CriptoNoticias.

criptonoticias