Los desbalances de la economía persisten y se agudizaron en mayo. Por un lado, el resultado primario volvió a ser deficitario; y, así, el rojo fiscal se profundiza -pese al ajuste que viene realizando el Gobierno-. Por el otro, la balanza comercial presentó el mayor déficit de los últimos cinco años -dado el notable deterioro de las exportaciones, afectadas por la sequía-.

El Gobierno se despide -otra vez- de la meta fiscal

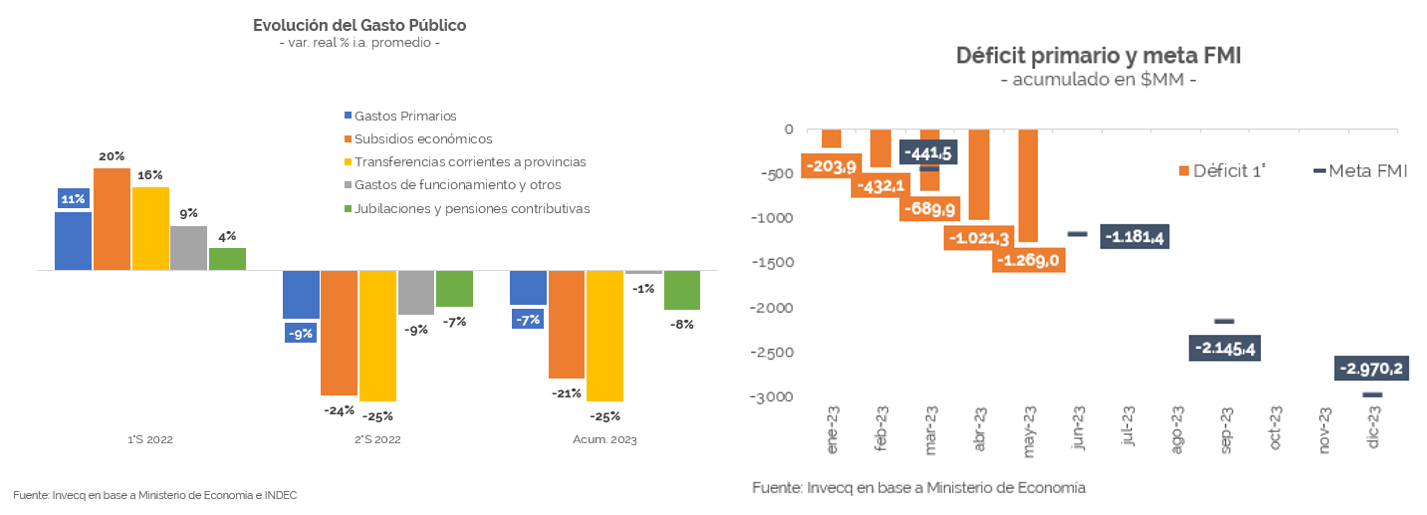

Se dieron a conocer los números fiscales de mayo: el déficit primario del Sector Público Nacional (SPN) fue de $248 MM, como consecuencia de Gastos Primarios (GP) e Ingresos Totales (IT) que alcanzaron los $2.559 MM y $2.311 MM, respectivamente.

¿El dato “positivo”? Por primera vez en el año los GP crecieron a un menor ritmo que los IT (98,2% i.a. vs. 104,8% i.a.), aunque ambos lo hicieron por detrás de la inflación (-7,5% y -4,4%, respectivamente). De esta manera, el rojo primario se redujo un 28,8% i.a. en términos reales.

Por el lado de los ingresos se destaca el comportamiento de aquellos asociados a la actividad, que siguen creciendo por encima de la inflación (IVA: +14,8% i.a.; Débitos y créditos: +12,4% i.a.), al igual que los Aportes y contribuciones a la seguridad social (+2,2% i.a.). Sin embargo, esto no llegó a compensar la fuerte caída de los Derechos de exportación (-45,4% i.a. real) y Ganancias (-12,1% i.a. real).

Por su parte, en relación con los GP, el mayor ajuste se dio en Transferencias corrientes a provincias (-29,4% i.a. real) y Prestaciones sociales (-10,5% i.a. real); rubro que, de los últimos once meses, creció en términos reales solamente en uno -lo que se explica principalmente por la fórmula de movilidad vigente-.

De esta manera, el Gobierno se despide de la meta fiscal acordada originalmente con el FMI -tras haber ya incumplido la del primer trimestre-. A saber: el déficit primario llegó a los $1.269 MM durante enero-mayo, mientras que el objetivo de Q2 permite un rojo de $1.181 MM; es decir, el SPN debería presentar un superávit primario de $88 MM en junio para cumplir la meta.

Crece el déficit comercial

El déficit comercial fue de USD 1.154 M en mayo (vs. un superávit de USD 368 M en igual mes del año pasado), producto de exportaciones e importaciones que alcanzaron los USD 6.203 M y USD 7.357 M, respectivamente. De esta manera, se registró el mayor rojo comercial de los últimos cinco años.

El deterioro en el saldo se explica -principalmente- por la notable caída de las exportaciones (-24,8% i.a.). Si bien todos los rubros se contrajeron, el impacto más importante se evidencia en los productos afectados por la sequía: la exportación de Productos primarios disminuyó 37,2% i.a. (Cereales -58,5% i.a.), mientras que la de Manufacturas de origen agropecuario 29,0% i.a. (Grasas y aceites -48,6% i.a.).

Por otro lado, las importaciones también cayeron en términos anuales, aunque en menor medida (-6,7%). En relación con los distintos rubros, el comportamiento fue heterogéneo y en línea con lo que había sucedido durante el primer cuatrimestre (la única diferencia fue el caso de Bienes de capital, cuya importación mostró una variación positiva por primera vez en el año).

La situación anual no difiere mucho de la foto del mes:

– Las exportaciones acumulan un desplome del 22,1% i.a.; y, en su interior, el único grupo que no se contrae en términos anuales es Combustibles y energía, cuya exportación se mantiene invariante versus 2022 (a pesar de que sus precios sean un 16,8% menores). ¿La otra excepción? El sector automotriz: Material de transporte terrestre creció 24,6% i.a. hasta mayo.

– Las importaciones cayeron un 6,3% i.a. en lo que va del 2023. Esta contracción se explica por varios motivos: i) el fuerte ajuste que viene realizando el Gobierno para “cuidar” las escasas reservas; ii) los menores precios (-2,2% vs. 2022); iii) la desaceleración de la actividad; y iv) la notable reducción en la importación de combustibles (-25,8% i.a.; -USD 1.200 M). Por otro lado, a nivel desagregado solamente Vehículos y Piezas y accesorios -en particular aquellas ligadas al sector automotriz- crecen en términos anuales; y, dentro de Bienes intermedios, se destaca el aumento de Porotos de soja (+157,7% i.a.; +USD 2.529 M), explicado por la menor producción local ante la sequía.

De esta manera, el déficit comercial alcanzó los USD 2.691 M hasta mayo, lo que representa un notable deterioro en relación con el mismo período de 2022 (cuando el saldo fue superavitario en USD 3.208 M), y el peor comienzo de año desde 2018.

Por último, cabe destacar que los términos de intercambio comenzaron a caer de manera paulatina en 2023, contribuyendo al empeoramiento del saldo comercial. Ahora bien, lo cierto es que aún se mantienen en niveles récord -ver gráfico-, por lo que la situación podría ser mucho peor.

Comentarios finales

Los últimos datos disponibles reflejan el deterioro de una economía muy frágil y con importantes desbalances macro, a la que se sumaron el impacto de la sequía y un menor “viento de cola” externo. En este contexto, el Gobierno empieza a transitar unos meses sumamente desafiantes: caído el acuerdo con el FMI (salvo un milagro se incumplirían todas las metas de Q2), con un BCRA que no logra detener la sangría de reservas, y una conflictividad política que irá in crescendo a medida que se acerquen las elecciones, ¿perdurará la relativa estabilidad de las últimas semanas?, ¿o será la calma antes de la tormenta?

invecq