El oficialismo está preocupado por la dificultad de acceso al financiamiento de las familias por la suba de tasas y buscan desarrollar soluciones junto a los bancos.

De cara a 2023, que será un año electoral, la recuperación del consumo es una variable esencial para el Gobierno y, en ese sentido, existe cierta preocupación en el equipo económico. Sobre todo, respecto de la evolución del endeudamiento en las familias, ya que observan un problema en la elasticidad de las posibilidades de financiamiento que tienen, especialmente, en los sectores sociales medio y medio-bajo. Es por eso que, según pudo saber Ámbito, el oficialismo analiza lanzar medidas en las próximas semanas junto con bancos y otros actores de crédito para mejorar esa dinámica.

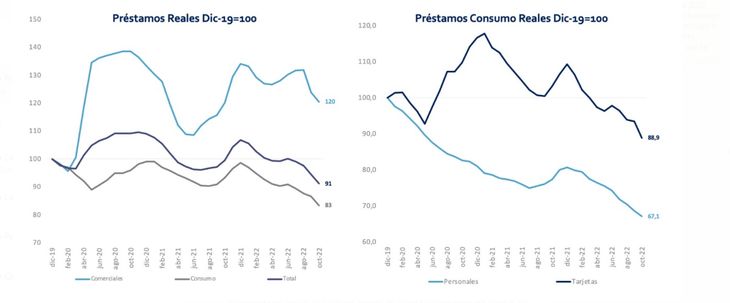

Y es que el crédito en Argentina está muy deteriorado. “Lo único que hay son préstamos vía deuda en tarjetas de crédito y algo de préstamos personales a nivel familia”, advierte una fuente especializada.

El principal elemento que atenta contra el desarrollo de esa variable es la suba de tasas que viene llevando adelante el Banco Central (BCRA) para contrarrestar la escalada inflacionaria y desincentivar la demanda de divisas, pero tal como advierte la fuente, “el problema de eso es que impacta en el acceso al crédito familiar”.

Tasas altas y salarios bajos: un problema a resolver

Así, según observa Fabio Rodríguez, director de MyR Consultores, “el crédito a familias está destruido”. Alerta que esto es producto, como se dijo, de las tasas altas (recordemos que en septiembre se llevó la tasa de política monetaria al 75%, con una TEA DEL 107%, que equivale a un rendimiento efectivo mensual del 6,25%).

Pero el economista agrega un elemento más: Rodríguez advierte que esto se combina con una situación de salarios bajos respecto de la inflación (que fue del 4,9% en octubre), lo que profundiza aún más la poca elasticidad de financiamiento en las familias que ya genera un encarecimiento de la tasa de créditos (activas).

“Asimismo, los productos que andan un poco mejor, como las tarjetas de crédito, incluso con la nominalidad actual, los bancos no suben los montos de compra y financiación por políticas de riesgo, con lo cual, se estrangula cada vez más también este instrumento”, expone Rodríguez.

El proyecto del Gobierno para reactivar el crédito familiar

Ante esta situación, el Gobierno planea trabajar junto a los bancos y otros actores de crédito en instrumentos que faciliten el acceso al crédito para las familias de los sectores más afectados más allá de los programas, como Ahora 12 que tiene vigentes en la actualidad y los subsidios de tasas que se implementan para ciertos tipos de consumos.

Uno de los elementos en los que, sin dudas, deberá poner el foco el equipo de Economía es en los móviles para prestar dinero que tienen hoy las entidades, dado que, tal como señala Rodríguez, “aunque los ingresos mejorarán, los bancos no tienen incentivos en prestar ya que colocan todo el excedente en letras al 75%”.

En ese contexto, advierte que es un trabajo que hay que hacer el de reconstruir un sistema financiero apuntado a empresas y familias, porque señala que, en este momento, el rol principal que está cumpliendo es el de “ser un brazo de la política monetaria y rueda de auxilio del Tesoro”.

Claro que todo esto solo tendrá éxito en el marco de una estrategia contundente de baja de la inflación y, que en algún momento pueda llevar a una reducción de las tasas también para que la capacidad de endeudarse de las personas mejore en términos reales.

ambito