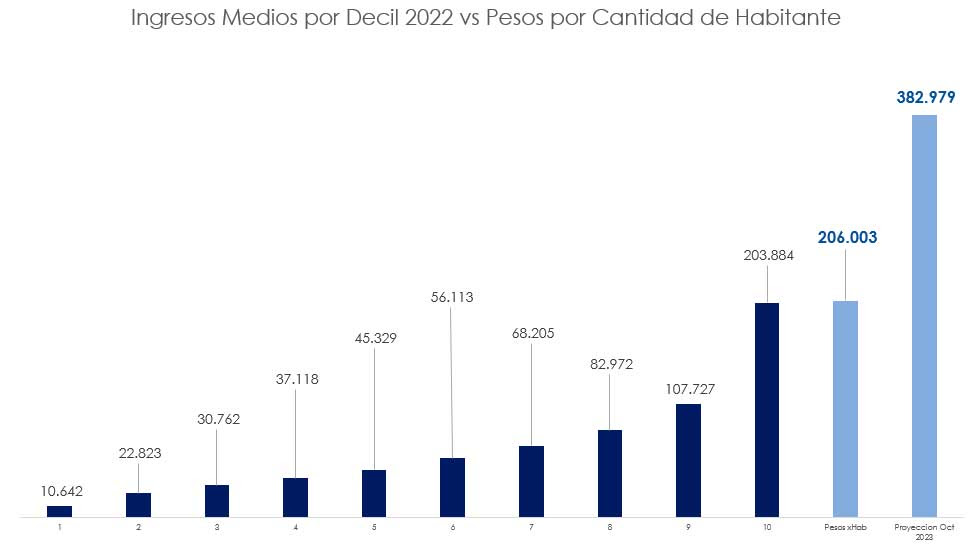

Otra forma de evaluar al bolsillo grande del BCRA es observando cómo los "pasivos remunerados” se encuentran afectando la situación per cápita de cada habitante argentino. Es decir, comparamos la cantidad de pesos en el Bolsillo grande del BCRA en relación a los deciles de ingresos de habitantes que tienen bolsillo pequeños de los Argentinos. Los pesos emitidos no han surgido de la creación real de la riqueza para ser distribuidos entre nuestra población sino de la maquinaria del BCRA para esterilizar los pesos sobrantes en el mercado a los efectos de cubrir el déficit fiscal. Para este año 2022 continuamos viendo la misma tendencia creciente, en donde el mayor nivel de ingresos aumento nominalmente menos que proporcionalmente a la cantidad de pesos impresos por cantidad de habitante, por lo cual el poder de fuego del tesoro al colocar los pesos para contrarrestar los efectos inflacionarios de la emisión no logró mejorar el nivel de ingresos promedio.

Para 2022 de cada $ 206.000 por habitantes emitidos por el Banco Central de la República Argentina el decil más bajo, es decir el 10 % de la población más pobre recibió solo $ 10.642 casi un 1840 % de diferencia entre los pesos emitidos por habitantes y los que efectivamente esos habitantes cuentan dentro de sus ingresos. Incluso para el 10 % más rico de la población recibió menos en promedio que lo que el Banco Central de la República Argentina emite para cubrir el déficit fiscal del Tesoro. Es importante, recordar que en Noviembre 2023 esos pasivos remunerados solo por la renovación de los vencimientos a una tasa de interés de política monetaria estable en el 75% nominal anual (TEA 107,35% anual con el roll over a lo largo de doce meses) la entidad monetaria asumirá un incremento del stock de deuda que se puede proyectar al actual ritmo a $ 16 billones.

"El nivel de pasivos remunerados del BCRA es cada vez más con relación a la cantidad de habitantes. No solo no logró mejorar en el tiempo el nivel de ingresos promedios de los bolsillos de cartera de los habitantes de nuestro país sino por el contrario permitió que la inflación cause más estragos que beneficios. La caída de la demanda del peso Argentina implica que incluso disminuyendo el déficit fiscal los billetes circulantes en la economía generen mayor variación de precios en los bienes y servicios de nuestra economía. De esos pesos no tener buena fortuna en las colocaciones de deuda en año eleccionario la presión inflacionaria podría ir al alza sobre el actual nivel" indicó Damián Di Pace Director de la Consultora Focus Market.