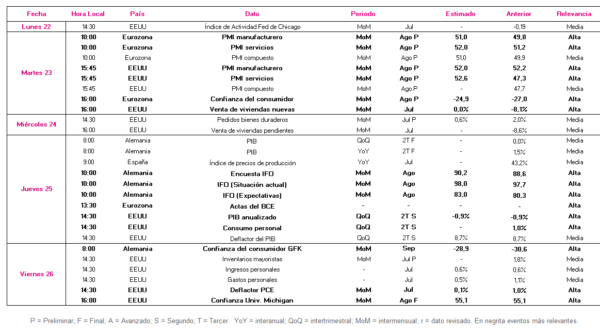

Datos macroeconómicos a destacar

Europa

En la semana del 22 al 26 de agosto el punto de mira en Europa se situará en los datos preliminares de los PMIs de agosto y en la evolución de los indicadores de confianza de los consumidores. Asimismo, también se conocerán los datos de las encuestas IFO de agosto alemanas. Todo ello en un contexto en que la inflación anual en julio de la Eurozona se ha situado en un 8,9%, en línea con lo estimado en la primera lectua. A su vez, el Indicador de Sentimiento Económico ZEW de Alemania cayó en agosto hasta -55,3 puntos, 1,5 puntos menos que en julio (-53,8 puntos) continuando de esta manera en terreno muy negativo, ante la preocupación acerca del suministro energético del país, las menores perspectivas económicas y las elevadas tasas de inflación.

El martes 23 se publicarán las primeras estimaciones de los indicadores adelantados PMI de IHS Markit en Alemania, Francia, el conjunto de la Eurozona y Reino Unido. Según las estimaciones del consenso del mercado, el sector manufacturero en la Eurozona regresaría a terreno de expansión en agosto con un repunte de 1,2 puntos respecto al mes anterior, situándose en 51,0 puntos (vs.49,8 puntos en julio). A su vez, el sector servicios aumentaría en 0,8 puntos hasta 52,0 puntos. De esta manera el PMI compuesto se situaría en 51,0 puntos (+1,1 puntos frente al mes anterior).

Adicionalmente, ese mismo día la Comisión Europea publicará el dato preliminar del mes de agosto de la confianza del consumidor de la Eurozona. En este sentido, se prevé un ligero repunte de 2,1 puntos hasta -24,9 puntos. Asimismo, también se proyectan aumentos de los indicadores de situación empresarial y expectativas del Instituto IFO alemán, así como en el índice de confianza del consumidor de GfK.

A continuación, el jueves día 25 a las 13:30 hora peninsular, se publicarán las actas de la reunión del Consejo de Gobierno del BCE julio, donde aumentaron los tipos de interés en un 50pb y dejó sin efecto la guía anterior, decidiendo las futuras subidas en cada próxima reunión. Adicionalmente, diseño un nuevo programa de compra de bonos (TPI) para evitar la ampliación de los spreads.

EEUU

En una coyuntura marcada por los mayores costes de producción y la persistencia de los problemas de la cadena de suministro que han provocado un repunte de la producción industrial de un 0,6% mensual en julio, el principal foco de atención de la próxima semana se centrará en las cifras preliminares de los PMIs de IHS Markit de agosto y en la segunda lectura del PIB del 2T anualizado, así como la evolución de los pedidos de bienes duraderos de julio.

Del mismo m odo que en la Eurozona, el 23 de agosto se publicarán las primeras estimaciones de los PMIs de agosto de EEUU, proyectándose un significativo repunte del sector servicios que retornaría a terreno de expansión en 52,6 puntos (vs. 47,3 puntos en julio), En contraste, el sector manufacturero mostraría un ligero descenso de 0,2 puntos hasta 52,0 puntos (vs. 52,2 puntos el mes anterior).

El jueves 25 de agosto, se publicará la segunda lectura del PIB anualizado en el 2T, en donde el consenso de analistas prevé que confirmen la primera estimación de una caída de un 0,9%, tras registrar un retroceso de un 1,6% el mes anterior.

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que en China, el comercio minoristas han aumentado un 2,7% interanual y que la producción industrial ha crecido un 3,8% interanual, ambas por debajo de lo estimado por el consenso de mercado de crecimientos de un 5,0% y de un 4,6%, respectivamente. Asimismo, se ha publicado la evolución del PIB de Japón en el 2T. En concreto, ha aumentado un 0,5% trimestral, frente a permanecer constante en el 1T.

En este contexto, a finales de la próxima semana se conocerá la evolución de los beneficios de las empresas del sector industrial chino, tras crecer un 0,80% interanual en junio.

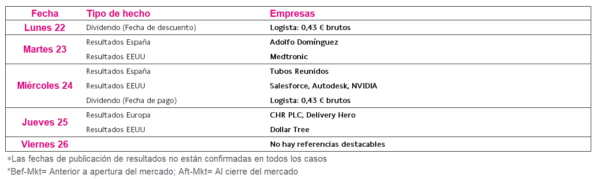

Datos empresariales a destacar

- Dividendos España: Logista

- Resultados España: Adolfo Domínguez, Tubos Reunidos

- Resultados Europa: CHR PLC, Delivery Hero

- Resultados EEUU: Medtronic, Salesforce, Autodesk, NVIDIA, Dollar Tree

Agenda Macroeconómica

Agenda Empresarial

selfbank