Datos macroeconómicos a destacar

Europa

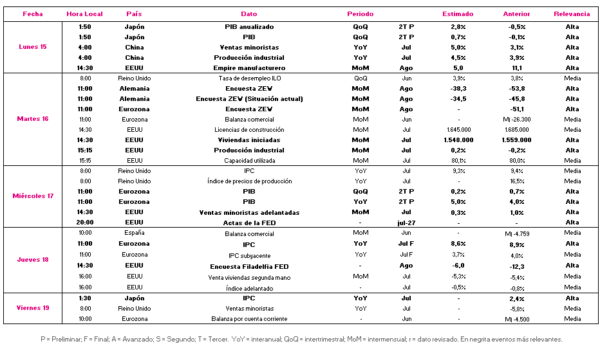

En la semana del 15 al 19 de agosto, en la Eurozona el punto de mira de los inversores se situará principalmente en la evolución del PIB del 2T, en el dato final del IPC de julio y en las encuestas de confianza empresarial ZEW alemanas de agosto.

Todo ello en un contexto se han conocido los datos finales de la evolución de los precios de Alemania e Italia, en donde se han moderado las tasas de crecimientos y han confirmado las lecturas preliminares. En concreto, en Alemania se ha situado en un 7,5% anual (vs. 7,6% el mes previo) y la inflación subyacente en un 3,2%, misma tasa que el mes anterior. En Italia, se ha situado en un 7,9% (vs. 8,0% en junio) y la inflación subyacente en un 4,1% interanual.

El martes 16 de agosto a las 11:00h (hora peninsular) se darán a conocer los indicadores de sentimiento económico ZEW de Alemania de agosto, en un contexto marcado por la guerra en Ucrania, las interrupciones en las cadenas de suministro, la escasez de insumos, el repunte del coste de las materias primas y la crisis energética que se han reflejado en los negativos datos preliminares del IPC de la Eurozona y de sus principales economías. En este sentido, el consenso de analistas prevé un repunte del indicador de situación actual hasta los -34,5 puntos (vs. -45,8 puntos el mes anterior) y una caída del de expectativas en 7 puntos hasta -60,5 puntos.

El miércoles 17 de agosto, Eurostat publicará la segunda lectura del PIB de la Eurozona en el 2T, en ella el consenso de analistas en donde en la primera lectura señaló un crecimiento de un 0,7% respecto al trimestre anterior (vs. +0,6% en el 1T) y 0,4 pp por encima de lo estimado por el consenso de analistas.

EEUU

En un contexto marcado por la publicación del IPC de julio por debajo de las previsiones del consenso de analistas tanto en la genérica como en la subyacente hasta un 8,6% y un 5,9%, respectivamente (vs 9,1% y 5,9% el mes anterior, respectivamente), el foco de atención de los inversores se situará principalmente en la evolución de las ventas minoristas (adelantadas) así como la producción industrial de julio.

A su vez, la Reserva Federal publicará las actas de su reunión de julio en un contexto marcado por el último dato de la evolución del desempleo y del IPC que puede provocar una subida de tipos de interés de menor cuantía a la esperada inicialmente. En concreto, el consenso de mercado espero ahora incremento del tipo de interés en 50pb (vs. 75pb previo).

De esta forma, el martes 16 de julio se dará a conocer la evolución de la producción industrial de julio. En una coyuntura marcada por el impacto de los mayores costes de producción y la persistencia de los problemas en las cadenas de suministro. Así, el consenso de mercado prevé un aumento de un 0,2% mensual en julio (vs. -0,2% mensual en junio).

El miércoles 17 de agosto se publicarán las ventas minoristas adelantadas de julio. En este sentido, el consenso de analistas prevé que aumenten un 0,3% mensual, frente al avance de un 1,0% mensual en el mes anterior.

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que el IPC de China en julio se situó en un 2,7% interanual, (0,2 pp inferior a las estimaciones) y continuando por debajo del objetivo del 3%, tanto China como Japón compartirán el punto de mira de los inversores. Por un lado, se publicarán el PIB preliminar del 2T y el IPC de julio de Japón, mientras que, por otro, en China se dará a conocer, la evolución de las ventas minoristas y producción industrial en julio.

De esta manera, en Japón, el lunes 15 de agosto a las 1:50h (hora peninsular), se publicará la evolución preliminar del PIB del segundo trimestre. En este contexto, el consenso de analistas prevé un aumento de un 0,6% trimestral, lo que significaría el retorno a la senda del crecimiento del PIB tras la contracción registrada en el 1T (-0,1% trimestral). Por su parte, el viernes 19 de agosto se dará a conocer la evolución de los precios del país en julio tras el aumento de un 2,4% interanual de julio.

Asimismo, en China, en un contexto marcado por la relajación en los confinamientos derivada de su política zero covid, el lunes 15 de agosto se publicarán los datos de las ventas minoristas y de producción industrial de julio. Así, se estima una aceleración hasta el 5,0% interanual de comercio minorista (vs. 3,1% en el mes anterior) y de la producción industrial hasta un 4,5% interanual (vs. 3,9% en junio).

Datos empresariales a destacar

- Resultados Europa: Henkel AG & Co, Pandora, Uniper, Carlsber, Swiss Life Holding

- Resultados EEUU: Walmart, Home Depot, Lowe’s Cos, TJX Cos, Target, Amcor, Cisco Systems, Estee Lauder, Ross Stores, Deere & Co

Agenda Macroeconómica

Agenda empresarial/bursátil

selfbank