Datos macroeconómicos a destacar

Europa

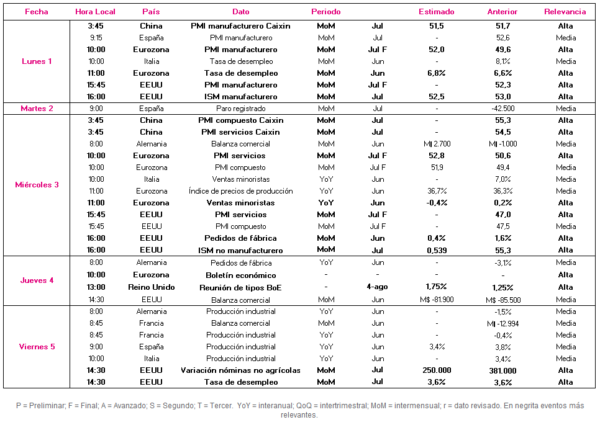

En la semana del 1 al 5 de agosto, el foco de atención de los inversores en la Eurozona se situará en el dato final de los PMIs de IHS Markit de julio y en la publicación de las ventas del comercio minorista y la tasa de desempleo de junio.

A su vez, continuará la temporada de publicación de resultados empresariales del 2T, habiendo reportado ya sus cuentas gran parte de las compañías que componen los principales índices bursátiles de la zona monetaria europea. No obstante, aún publicarán sus resultados grandes empresas como Siemens, BP o Adidas.

Todo ello en un contexto en que en julio el indicador de Sentimiento Económico (ESI) de la Comisión Europea ha continuado con su tendencia a la baja de los meses anteriores, retrocediendo en la UE a 97,6 puntos (-4,2 puntos respecto a junio) y a 99,0 puntos en la Eurozona (-4,5 puntos respecto al mes anterior. En concreto, disminuyó la confianza en todos los sectores, destacando el mayor retroceso en el financiero (-3,7 puntos) y en el caso de los consumidores (-3,0 puntos). Adicionalmente, se reflejó una caída en el indicador de expectativas de empleo y un aumento en el de incertidumbre económica.

En esta coyuntura, el próximo lunes 1 de agosto Eurostat publicará la tasa de desempleo de junio, estimando el consenso de analistas que aumente a un 6,8% de la población activa (vs. 6,6% en mayo).

Posteriormente, el miércoles día 3 se dará a conocer la evolución de las ventas minoristas y del índice de precios de producción de junio en la Eurozona. El consenso de mercado proyecta una contracción de las ventas de un 0,4% interanual (vs. +0,2% en mayo) y un aumento de los precios al productor de un 36,7% (+0,4 pp respecto al mes anterior), en un contexto marcado por los elevados precios de la energía y la incertidumbre sobre la escasez del suministro de gas ruso de cara al invierno.

Por último, el jueves 4 de agosto tendrá lugar la reunión de política monetaria del Banco de Inglaterra, proyectando el consenso un aumento del tipo de interés oficial de 50 pb hasta el 1,75%, lo que supondría su nivel más elevado desde diciembre de 2008.

EEUU

El entorno actual se está viendo condicionado por una nueva caída en julio de la confianza del consumidor del Conference Board hasta 95,7 puntos (vs. 98,4 puntos el mes anterior) ante el deterioro de la percepción de la situación actual, manteniéndose significativamente por debajo de los niveles pre-pandemia. Adicionalmente, tras la decisión de la Fed de elevar en 75 pb los tipos de interés oficiales, se ha conocido la primera lectura del PIB en el 2T del Bureau of Economic Analysis que señala una contracción de la producción de EEUU de un 0,9% anualizado (vs. -1,6% anualizado en el 1T) ante un descenso de la inversión empresarial y la moderación del consumo de los hogares, frente a la positiva evolución de las exportaciones netas. En términos trimestrales se ha registrado una caída de un 0,2% vs. -0,4% en el 1T), confirmando la recesión técnica. En esta coyuntura, el foco de atención de los inversores se situará principalmente en el dato final del PMI de julio, la evolución de los pedidos de fábrica y el informe de empleo.

El miércoles 3 de agosto se darán a conocer las cifras de pedidos de fábrica, proyectándose una moderación de su crecimiento a un 0,4% mensual, frente al incremento del 1,6% registrado en julio.

Por último, el viernes 5 de agosto se publicará el informe de empleo de julio. El consenso de analistas prevé que la tasa de desempleo se mantenga en un 3,6% de la población activa, con una ralentización en el crecimiento de las nóminas no agrícolas de 250.000 nuevas nóminas (381.000 anterior).

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que el beneficio industrial de China de junio regresó a terrero de crecimiento con un avance de un 0,8% interanual tras dos meses de caídas (-8,50% en abril y -6,50% en mayo), los inversores mantendrán su punto de mira en China, donde se publicarán los PMIs Caixin de julio.

En concreto, el consenso de mercado espera que el PMI Caixin manufacturero de julio se reduzca ligeramente en 0,2 puntos hasta 51,5 puntos.

Datos empresariales a destacar

- Resultados España: Siemens Gamesa Renewable Energy, Coca-Cola Europacific Partners, DIA

- Resultados Europa: Heineken, Covestro, Uniper, Direct Line Insurance, BP, Fresenius, Ferrari, Siemenes Healthineers, Vonovia, Bank of Ireland, Just Eat, Merck KGaA, Novo Nordisk, Bayer, Glencore, Rolls-Royce, Adidas, Credit Agricole, Adecco, Zalando, Atlantia, Allianz

- Resultados EEUU: Devon Energy, Zimmer Biomet, Caterpillar, Marathon Petroleum, Marriott, Gilead Sciences, Paycom Software, Occidental Petroleum, PayPal, Starbucks, Steris, ¡Yum! Brands, Moderna, Exelon, Pinnacle, Booking, Fortinet, MetLife, eBay, Fox Corp, Kellogg, NortonLifeLock, Expedia, Motorola, Monster Beverage, Norwegian Cruise Line

Agenda macroeconómica

Agenda empresarial/bursátil

selfbank