SUMARIO

VENTAS RÉCORDS, PERO ¿UN BANCO CENTRAL SIN RESERVAS?: debido a la compleja situación de la economía local, el BCRA no pudo aprovechar las ventas récords del complejo agroindustrial para su objetivo de acumular reservas internacionales. En suma, la estacionalidad de liquidación de la cosecha gruesa y el crecimiento de las compras de energía con perspectivas de continuidad en la demanda, al menos durante el invierno, proyectarían una merma en la oferta de divisas por el principal canal que cuenta hoy la Argentina, el comercial. Así, el segundo semestre demandaría un cambio en la dinámica si se desea alcanzar las adecuadas metas del acuerdo con el FMI.

EL IMPACTO POR FALTA DE DÓLARES EN UNA ECONOMÍA ENDEBLE: se disiparon rápidamente las expectativas que el acuerdo con el Fondo Monetario pudiera reacomodar la endeble macroeconomía argentina y, por el contrario, se continúan ampliando los desequilibrios macroeconómicos: crece el déficit fiscal y se agudizan los problemas cambiarios. Eventualmente, cuando aparecen los síntomas derivados de esos desequilibrios, el gobierno opta por mayores restricciones para contener los problemas cambiarios. A mediano plazo, sin embargo, los incentivos distorsionados que ofrece la economía argentina generan la reaparición de los problemas cambiarios y un círculo vicioso donde se implementan nuevas restricciones.

¿Te interesan los datos macroeconómicos? ¿Buscas insumos para tu análisis o reunión CREA? Te invitamos a ingresar a nuestra presentación interactiva, que se actualiza automáticamente, en la plataforma Alphacast haciendo click aca

¿Querés puntuar el reporte o dejarnos comentarios? Hace click acá

VENTAS RÉCORDS, PERO ¿UN BANCO CENTRAL SIN RESERVAS?

La campaña 2021-22 se encuentra marcando un nuevo récord en la liquidación de divisas del sector agroindustrial: hasta mayo, totalizan USD 15.329 millones, 15% más que en igual periodo de 2021. Mayormente, su evolución se debe a la dinámica de los precios, en un contexto en que las cantidades (+1,8%) están afectadas por el segundo año consecutivo de clima desfavorable. En efecto, los precios de la soja, el maíz y el trigo, crecieron interanualmente un 13%, 17% y 71% respectivamente, debido al impacto de la guerra en Ucrania en un mercado que ya previamente se mostraba ajustado. Así, el complejo oleaginoso cerealero explicó el 31,6% del crecimiento total de las exportaciones (19,6%) en el trascurso del año.

Reservas netas del BCRA y metas acordadas con el FMI – en millones de dólares.

Fuente: elaboración propia a base de Alphacast y FMI.

Sin embargo, considerando los meses de mayor liquidación de cosecha (con el atenuante del impacto de la faltante de gas oil), la acumulación de reservas por parte del Banco Central (BCRA) solo alcanza los USD 727 millones3, 89% menos en comparación con las que se contaba en el mismo período del año pasado. De este modo, las reservas netas actuales totalizan USD 3.844 millones, una cifra modesta considerando los términos de intercambio. Es decir, la relación entre los precios de los productos exportados y los precios de los productos importados, son los más favorables desde 1968. Frente a este panorama, y ante la posibilidad de incumplir la meta de acumulación de reservas acordada con el FMI para el segundo trimestre, el gobierno restringió fuertemente las importaciones cuyo crecimiento, como veremos a continuación, es uno de los factores que explica la performance del mercado cambiario. Sin embargo, el cumplimiento de la meta anual sigue siendo desafiante dado que el BCRA deberá acumular, con ya pasada la estacionalidad de la cosecha gruesa, USD 4.390 millones al 31 de diciembre si no quiere solicitar un “Waiver” con la entidad. En ese sentido, los desembolsos del FMI generan un saldo a favor en lo que resta del año por USD 2.067 millones, pero surgen pagos de intereses con acreedores privados de deuda por USD 1.965 millones.

Existen varios factores que pueden explicar la situación del mercado cambiario. En primera instancia, el dólar oficial continúa apreciándose: aumentó 21,5% versus una inflación acumulada en el año de 29,3%. De esta manera, un dólar oficial más barato, un nivel de actividad mayor al del año pasado y una importante brecha cambiaria, son drivers que impulsan las importaciones (+44,2% i.a.). Adicionalmente, son relevantes las expectativas. Así, el propio magro incremento de las reservas crea expectativas en potenciales movimientos del tipo de cambio o de incremento de las restricciones cambiarias que, de hecho, terminaron materializándose. De este modo, se incentiva el adelantamiento de importaciones y la compra como resguardo de valor previo. La brecha cambiaria y la apreciación del dólar oficial también incentivan la compra de “dólar solidario”, barato en comparación con las paralelas, y el gasto por turismo, que pasó de ser USD 679 millones en los primeros 5 meses de 2021 a USD 2.207 millones para el mismo período de 2022.

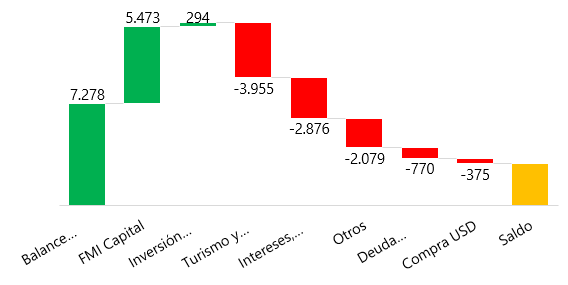

Al margen del canal comercial, de bienes y servicios, del lado financiero la salida de divisas, tanto en utilidades hacia otros países como en pagos de intereses y de capital de la deuda externa, alcanzó USD 3.646 millones. En definitiva, si se suman todos estos factores, se obtiene que la entrada de divisas, mayormente derivada del FMI y el balance comercial, otorgó un saldo insuficiente para alcanzar los objetivos de acumulación de reservas, porr lo que, dicha situación es la que parece gatillar las mayores restricciones, dado que, resulta evidente que el Gobierno Nacional busca evitar una devaluación del dólar oficial por todos los medios posibles.

Entrada y salida de divisas brutas por fuentes – acumulado ene-22 y may-22, en millones de USD.

Fuente: elaboración propia a base de BCRA.

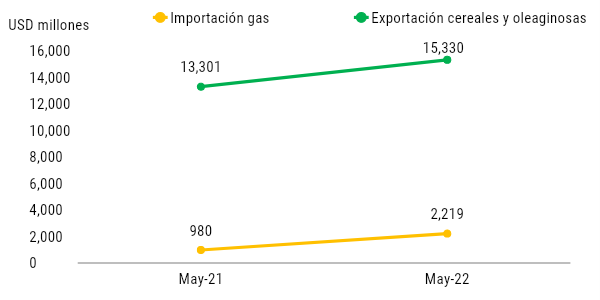

Mirando más en detalle la balanza comercial, que es la principal fuente de divisas genuinas, en el año se obtuvo un resultado positivo de USD 2.989 millones. Sin embargo, mencionado resultado se viene deteriorando producto de que, hasta mayo, las importaciones (44,2%) crecen más que las exportaciones (26,6%). Mayormente, el aumento de las compras al exterior fue impulsado por los combustibles y lubricantes, que crecieron un 206% interanual, aunque, igualmente, las importaciones sin tenerlos en cuenta aumentaron un 32,6% interanual. Pese a la suba de los precios de la energía, el saldo de la guerra entre Ucrania y Rusia fue positivo para Argentina, ya que mejoraron los términos de intercambio en un 9% interanual. En particular, el saldo comercial de los commodities más afectados por la guerra, los cereales y el gas, terminó siendo levemente positivo en USD 789 millones.

Saldo comercial positivo producto de la guerra – comparación interanual, en millones de dólares.Fuente: elaboración propia a base de ENERGAS y CIARA.

En suma, la estacionalidad de la liquidación de la cosecha gruesa y el crecimiento de las compras de energía con perspectivas de continuidad en la demanda, al menos durante el invierno, proyectarían una merma en la oferta de divisas por el principal canal que cuenta hoy la Argentina, el comercial. Así, el segundo semestre demandaría un cambio en la dinámica si se desea alcanzar las adecuadas metas del acuerdo con el Fondo Monetario.

EL IMPACTO POR FALTA DE DÓLARES EN UNA ECONOMÍA ENDEBLE

Con la implementación de una nueva ronda de restricciones a las importaciones, el BCRA logró, según estimaciones del mercado, comprar USD 1.496 millones en los últimos 4 días de junio, un comportamiento similar al observado en otros episodios de endurecimiento de las restricciones cambiarias y comerciales. Resulta improbable, sin embargo, que un mayor nivel de control traiga una solución definitiva a las tensiones cambiarias en la medida que no se aborden los problemas de fondo de la economía argentina. Ante este panorama, resulta probable que el BCRA busque aplicar restricciones sobre otros rubros del balance cambiario en el segundo semestre cuando estacionalmente baje el ingreso de divisas, más aún, considerando que el actual “freno de mano” a las importaciones difícilmente pueda sostenerse sin un impacto en la actividad productiva. Adicionalmente, si bien el gobierno prefiere regular el frente externo vía mecanismos burocráticos y busca evitar administrar la depreciación del peso, en los últimos meses se recurrió parcialmente al avance del tipo de cambio para moderar la dinámica tendencial de apreciación. En efecto, el ritmo de devaluación diario, llamado “crawling peg”, pasó del 2,2% mensual en enero al 4,2% en mayo, aunque todavía por debajo del ritmo inflacionario.

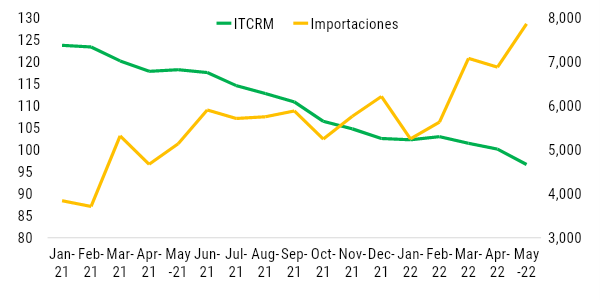

Tipo de cambio real e importaciones - 2004 = 100 y USD millones de dólares. Fuente: elaboración propia a base del BCRA e INDEC

De todas formas, incluso si se dejara de apreciar el tipo de cambio, como lo pide el acuerdo con el FMI, únicamente se frenaría el deterioro, pero no revertiría la apreciación de 32% observada desde inicios de 2021. Así, la evolución del tipo de cambio real y de la brecha cambiaria, que hoy se ubica en 102% y tiende a ser mayor cuanto más controlado está el mercado oficial, sostiene o incluso refuerza el incentivo a generar los canales por los cuales se hacen de los dólares del mercado oficial. Por ese motivo, pese a que en los últimos años se implementaron cada vez más regulaciones, la calma que consiguen es, en el mejor de los casos, solo transitoria.

Más allá de los efectos que las nuevas medidas puedan tener en el mercado cambiario, lo cierto es que también implican costos sobre la actividad y los precios. En efecto, la última ronda de anuncios del BCRA, contempla limitar las cantidades importadas de los productos que se encuentran bajo licencias automáticas, extender el número de licencias no automáticas y darles un plazo de 180 días para el acceso a los dólares, e implementar mayores restricciones en la importación de bienes suntuarios, de capital y servicios. Bajo estas condiciones, cabe preguntarse en qué medida puede sostenerse la actividad económica, que depende ampliamente de insumos importados, y, además, viene enfrentando una inflación superior al 5% mensual desde abril. Lógicamente, la menor oferta de bienes importados encarecerá su propio precio, junto con el de los bienes que los usen como insumos y de los sustitutos nacionales que ahora estarán sujetos a menor competencia.

En definitiva, al no atacar los problemas de fondo, se observa una situación donde la sabana es corta y tapar los problemas cambiarios termina generando problemas en otros frentes o su propia reaparición más tarde. Así, no puede descartarse la implementación en el futuro de medidas restrictivas sobre el mercado de cambios adicionales a las ya vigentes. En ese sentido, una cuenta que puede sufrir potenciales restricciones es la de turismo, cuyo déficit viene en alza y alcanzó USD 2.049 millones en los primeros 5 meses del año (USD 605 millones en los primeros 5 meses de 2021). Otros posibles candidatos, en caso que el gobierno necesite ajustar aún más el cepo, son la compra de dólar “solidario” o, con un menor grado de probabilidad dado que sería más disruptivo, medidas adicionales sobre la disponibilidad de divisas para el pago de la deuda en dólares de las empresas privadas.

Brecha cambiaria: precio del dólar oficial y el dólar contado con liquidación- en pesos argentinos.Fuente: elaboración propia a base del BCRA y relevamiento de cotizaciones de Ámbito Financiero.

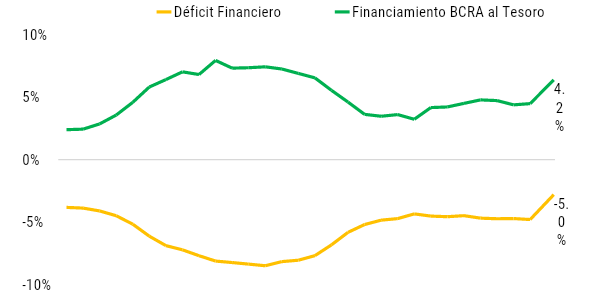

En cuando a las razones de fondo de los problemas actuales, en última instancia, además del continuo abaratamiento del dólar oficial, la razón por la que persiste la presión sobre el mercado cambiario es la alta inflación derivada de la inyección de liquidez al sistema producto de la financiación monetaria, directa o indirecta, de un déficit fiscal en crecimiento. En efecto, en junio, la emisión funcionó como socorrista de los problemas del Tesoro y totalizó ARS 872.979 millones hasta el 28/06. Más en detalle, el mayor déficit fiscal fue financiado por el BCRA con ARS 377.000 millones, bajo el nombre de “adelantos transitorios”, que se encuentran monitoreados por el FMI. Lo restante estuvo referido a una asistencia para sostener los precios de la deuda en pesos atada a la inflación, con la que el gobierno financia parte del rojo fiscal, pero de la cual, el mercado comenzó a desprenderse en el marco de dudas respecto a su pago futuro. Esta intervención, representa ARS 501.241 millones, y la estrategia del Gobierno es afrontar los compromisos vía emisión. Resta por verse si la operación restaura la confianza del mercado o si los acreedores consideran que la actual, o la próxima, administración no querrán pagar los costos en términos de inflación de pagar la deuda en pesos emitiendo y, por lo tanto, recurrirán eventualmente a un default. Además, el Banco Central tuvo que hacer frente a vencimientos de intereses de su propia deuda por ARS 132.786 millones, sumando así una inyección total en el mes de junio de ARS 1.026.003 millones (38% de la base monetaria).

De esta manera, la emisión monetaria alimenta la inflación que, en conjunto con la desconfianza respecto al pago de los instrumentos atados al CER, genera un bajo atractivo de los instrumentos en pesos e incentiva la compra de los distintos dólares paralelos como refugio de los ahorros en la porción de los agentes que no está condicionada por regulaciones, presionando la brecha. La inflación acelera también la pérdida de competitividad del tipo de cambio oficial y deteriora la situación social al disminuir los ingresos reales de la población.

Financiamiento del Déficit Financiero a través del Banco Central – en % del PBI

Fuente: elaboración propia a base de Ministerio de Economía y BCRA.

En síntesis, las expectativas que un acuerdo con el Fondo Monetario pudiera reacomodar la endeble macroeconomía argentina se disiparon rápidamente y, por el contrario, se continúan ampliando los desequilibrios macroeconómicos: crece el déficit fiscal y se agudizan los problemas cambiarios. Esta crisis de divisas, en conjunto con el desgaste de la interna del gobierno, generó la reciente salida del ministro de economía Martín Guzmán y su reemplazo por Silvina Batakis da señales de una modificación de la política económica. Ante los síntomas derivados de esos desequilibrios, el gobierno opta por una ministra cercana al ala del gobierno que proyecta mayores restricciones para contener los problemas cambiarios. La creación de incentivos distorsionados profundiza los problemas cambiarios y la necesidad de recurrir a la implementación de nuevas restricciones. Para salir de esta lógica, se requiere como primer paso, un sendero creíble para el ordenamiento de las cuentas públicas, como admite parte del propio Gobierno, aunque, en los hechos, se encuentra recorriendo el camino contrario en la primera parte del año.