Crece la tensión en el mercado, tal es así que más de los US$ 2.000 millones operados en dólar futuro, el BCRA habría vendido US$ 1.500 millones

El economista, actual diputado nacional de JxC, Luciano Laspina, confía en que hoy (4/7) El directorio del BCRA está violando su Carta Orgánica y poniendo a los argentinos al borde de una “super-inflación”.

La reforma de la CO BCRA de 2012 abrió el camino para el retorno de la alta inflación a la Argentina. Convirtió al BCRA en la “rueda de auxilio” del Tesoro y abrió el grifo de la emisión que nos depositó en una inflación que hoy se acerca a los 3 dígitos. Sin embargo, esa reforma impuso límites al financiamiento monetario al Tesoro en su artículo 20. Son límites laxos -pero límites al fin- que el BCRA ha decidido ignorar. Luciano Laspina, también aseguraba:

agregando que: Lo hace aplicando (y abusando) del artículo 18 de la CO BCRA que le permite comprar y vender títulos públicos en el mercado “con fines de regulación monetaria, cambiaria, financiera y crediticia”. Es evidente que estas compras de títulos no están destinadas a regular la oferta monetaria, ni el tipo de cambio, ni el crédito. Restaría interpretar qué se entiende por:

Por regulación financiera el artículo 18 se refiere a evitar crisis de iliquidez en bancos u otros operadores del mercado. Correctamente, aquí podrían inscribirse las medidas para proveer de liquidez a los FCIs

Lo que no esta permitido es financiar una crisis de iliquidez o insolvencia del Tesoro Nacional con impuesto inflacionario. Porque en tal caso, los limites que impone el artículo 20 se volverían abstractos, inútiles e irrelevantes. Con una interpretación laxa del artículo 18, el BCRA podría monetizar cualquier necesidad fiscal o financiera del Tesoro Nacional al punto de gatillar una hiperinflación, llegado el caso.

La reforma de Marcó del Pont –célebre por ser la primera presidente de un banco central, que se tenga registro histórico, en negar el vínculo entre inflación y emisión- intentaba poner límites al financiamiento monetario y al impuesto inflacionario

El Estado Nacional debe tomar medidas contundentes y urgentes para recuperar la confianza en su solvencia fiscal, empezando por reducir el descalabro de gasto público que generó en el primer semestre del año y el BCRA debe cumplir con su Carta Orgánica, absteniéndose de seguir monetizando la exuberancia irracional del gasto del gobierno nacional, circunvalando los límites del artículo 20. Sólo así podrá evitarse que los argentinos suframos una “super-inflación” en el futuro.

Por otro lado, la entidad monetario finalizó la jornada de hoy con fuertes ventas en el Mercado Único y Libre de Cambios -MULC-, según el operador de cambio en PR, Gustavo Quintana:

y hubo una:

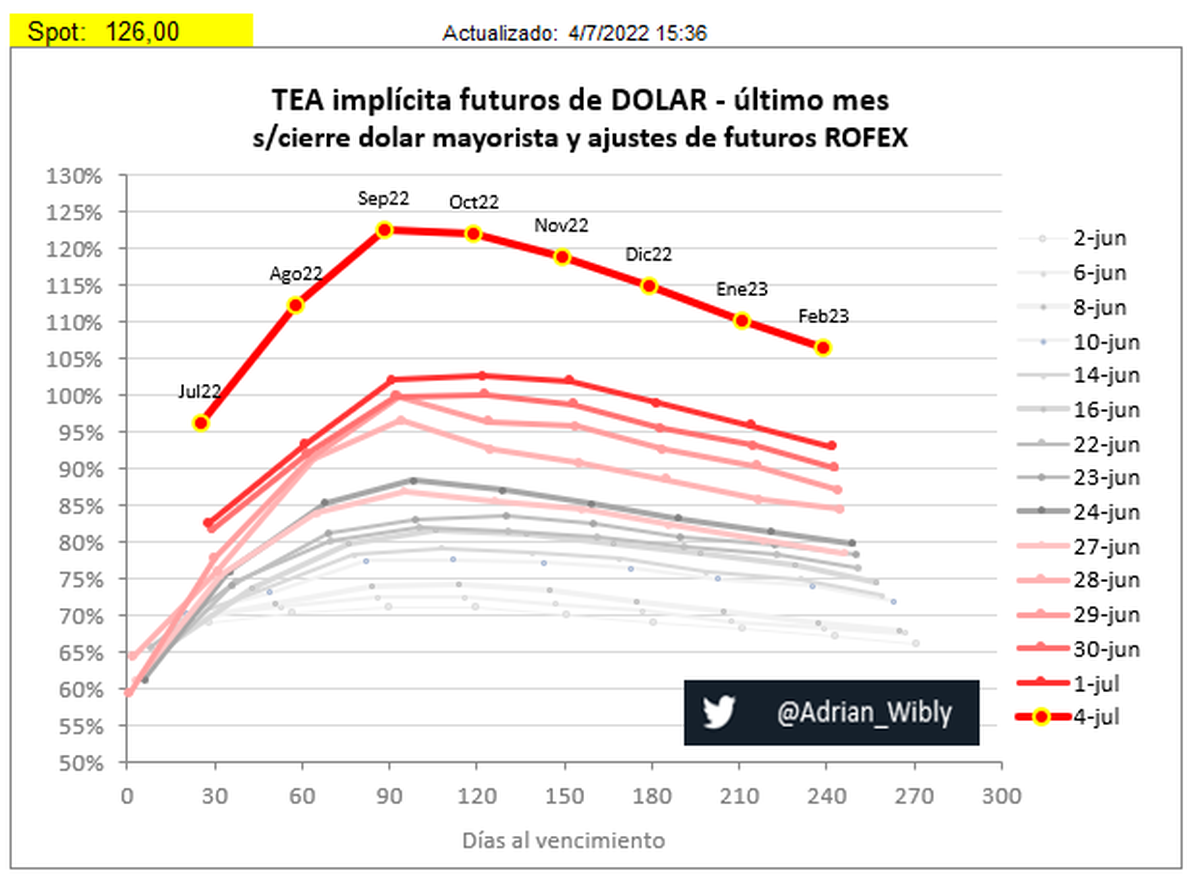

Rofex al rojo vivo

Según el artículo de Julián Yosovitch, en El Cronista, "El mercado entró de manera abrupta en modo risk off. Caen los bonos en pesos y en dólares, a la vez que sube el dólar y los activos de cobertura cambiaria."

La incertidumbre es elevada. Los inversores buscan conocer cuáles serán los planes y las medidas económicas de la flamante ministra de Economía, Silvina Batakis. Pero en ese contexto, el dólar blue se eyectó hasta niveles de $280 para luego corregir hacia los $270. En la misma línea, los activos en el mercado que ofrecen cobertura cambiaria se desplazaron para arriba. El bono dólar linked a 2023 (TV23), por ejemplo, sube 3,2%, lo cual demuestra una mayor demanda por cobertura contra una eventual devaluación.

Por el lado de las tasas Rofex, éstas también muestran un desplazamiento alcista en todos los tramos de la curva de tasas de devaluación implícita.

Ahora,para la posición de julio, las tasas implícitas de devaluación se ubican en 72%, saltando al 90% para septiembre y octubre y asomando el 93% promedio a enero del año que viene:

advirtió Maximiliano Bagilet, analista de mercado de TSA Bursátil del Grupo Transatlántica. Sin embargo, agregó que es clave ver que pasa mañana una vez que abra Wall Street. Sobre esto, sostuvo: