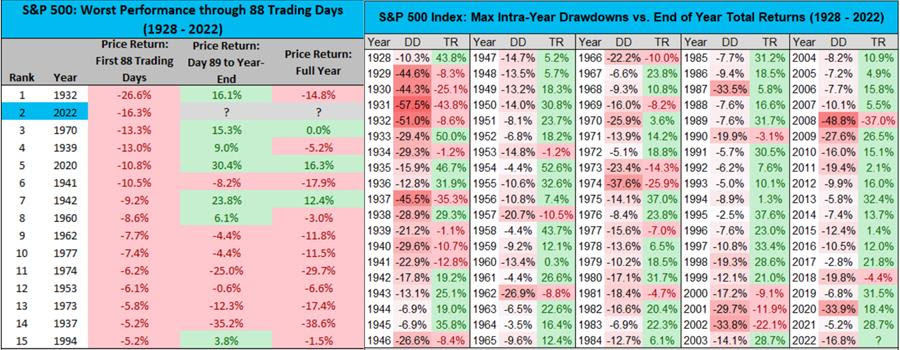

● La paliza recibida ayer por las bolsas dejó otra cifra récord negativa en el S&P 500.A nivel de cierre acumula una caída del 16,3 por ciento en los primeros 88 días de negociación y esta cifra es la segunda peor de su historia desde 1928, sólo superada por la del año 1932 en que acumulaba un retroceso del -26,6 por ciento. Estas cifras las tenemos recogidas en la tabla de la izquierda, donde aparecen los 15 peores años en este periodo y la rentabilidad que se daba después de esta fecha hasta el final del ejercicio. También se observa en la última columna la rentabilidad obtenida sin tener en cuenta los dividendos. Vemos que cuando se han producido las distintas caídas iniciales y casi de forma significativa las más altas en la parte restante del ejercicio la rentabilidad ha sido positiva, aunque en menos del 50 por ciento de los casos ha logrado recuperar el retroceso inicial hasta la fecha. Cuando ha tenido una rentabilidad superior en el periodo inicial al -8 por ciento, sólo en uno de los casos ha logrado tener un rendimiento positivo (1994) que, como en el resto de año, no logró saldar en cierre positivo. Es más, en la mayoría de los casos el cierre fue con peor rentabilidad que en este periodo inicial. En la tabla de la derecha tenemos registrado el máximo drawdown (caída hasta los mínimos intradiarios del año) y la rentabilidad total del índice incluyendo dividendos a final de ejercicio. En este año en los mínimos de la sesión de ayer se llegó a acumular un drawdown máximo del -16,8 por ciento, superando la media histórica que se sitúa en el -16,3 por ciento, y el rendimiento medio acumulado del S&P 500 compuesto históricamente se sitúa en torno al +10 por ciento. Permanecer el tiempo suficiente en el mercadoLa tabla nos sirve para poner en perspectiva el mercado, que las caídas en si son intrínsecas a las bolsas y que hay que estar el tiempo suficiente para recoger las rentabilidades. Las oportunidades tienden a aparecer en los periodos precisamente de estas caídas importantes. Es cierto que es muy difícil entrar en los suelos de los mercados, pero son en los movimientos correctivos importantes donde hay que tener la opción de construir la cartera con la perspectiva de largo plazo y con la diversificación suficiente para no obligarse a buscar las predicciones imposibles de activos y mercados. Hoy los bonos han actuado nuevamente como refugio y ha seguido la debilidad en una sesión que buscaba el rebote por la elevada sobreventa que se acumula. Pero no ha podido materializarse tras la apertura a la baja de nuevo en las plazas americanas, que mantienen los nervios y atacan zonas de soporte importantes. Podcast 'Cierre de mercado' de finanzas.comEsta tarde, el director de finanzas.com, Alejandro Ramírez, analiza para usted una sesión que se desinfló preocupantemente a pesar de arrancar con subidas esperanzadoras y que, al final, provocó el segundo crack de un valor esta semana: Meliá.

|