Resumen

- El apalancamiento de Energy Transfer se ha reducido a un nivel muy razonable.

- Energy Transfer ha declarado que quieren restaurar completamente el dividendo.

- Los fuertes flujos de efectivo, una valoración económica y los importantes aumentos de dividendos en 2022 o 2023 hacen que ET parezca una inversión sólida.

- ¿Buscas una mano amiga en el mercado? Los miembros de Cash Flow Kingdom obtienen ideas y orientación exclusivas para navegar por cualquier clima. Más información »

Eoneren/E+ vía Getty Images

Artículo Tesis

Energy Transfer (NYSE: ET) ha tenido sus problemas en el pasado, pero con un nuevo enfoque en el desapalancamiento y la mejora del valor para los accionistas, ET parece estar bien posicionado para el futuro. Las acciones siguen siendo bastante baratas a pesar de las ganancias experimentadas en 2022 hasta ahora. Dado que la principal prioridad de la compañía es la restauración de su antiguo dividendo precortado, los inversores pueden esperar aumentos sustanciales de dividendos en el futuro previsible. Gracias a la fuerte generación de efectivo, eso no debería ser un problema para Energy Transfer.

Progreso del desapalancamiento de ET

Durante muchos años, Energy Transfer fue una empresa con un claro enfoque en el crecimiento del negocio. Esto incluyó tanto inversiones de crecimiento orgánico como crecimiento inorgánico a través de compras de activos y adquisiciones de empresas. Los rendimientos totales durante ese tiempo no fueron demasiado convincentes. Este enfoque, que fue descrito como la construcción del imperio por algunos, por lo tanto, no ha sido bueno para los accionistas. Sin embargo, en los últimos años, Energy Transfer ha girado hacia una estrategia diferente.

La compañía ha reducido drásticamente su gasto en crecimiento y se centra en el desapalancamiento y el impulso del valor por acción. Esto tiene mucho sentido, creemos, ya que la maximización del flujo de efectivo por acción, las ganancias por acción, los dividendos por acción, etc. es más importante para los accionistas en comparación con el crecimiento de la base general de activos de la empresa. El desapalancamiento, que reduce los pagos de intereses y, por lo tanto, conduce a un crecimiento de los flujos de efectivo, y las recompras de acciones pueden ser excelentes herramientas para impulsar el valor para los accionistas a pesar del hecho de que estas medidas no hacen crecer la empresa en general.

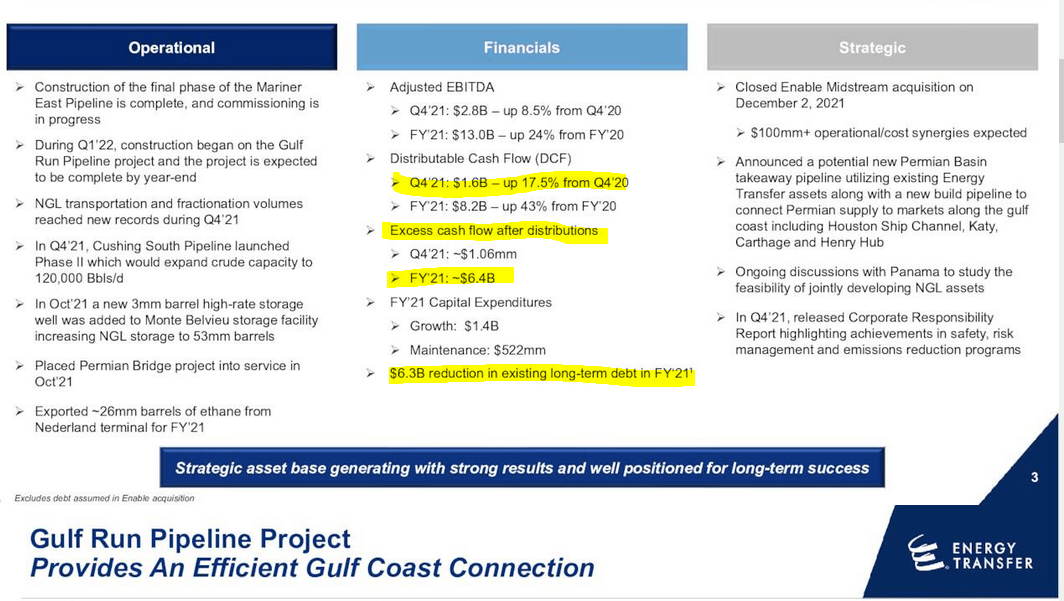

Energy Transfer results (ET presentation)

Vemos que la compañía ha progresado mucho en la limpieza de su balance el año pasado. Gracias a los flujos de efectivo masivos, incluso teniendo en cuenta los pagos de sus accionistas, la compañía pudo reducir su deuda a largo plazo en $ 6.3 mil millones durante 2021.

Energy Transfer actualmente pronostica entre $ 11.8 mil millones y $ 12.2 mil millones en EBITDA este año, lo que se traduce en una relación de apalancamiento (deuda neta a EBITDA) de alrededor de 4. Esto no es especialmente alto para una empresa midstream, y Energy Transfer ha llegado a una posición en la que puede aumentar sus rendimientos para los accionistas, ya que se gastarán menos dólares en desapalancamiento en el futuro. Tenga en cuenta que básicamente todo el exceso de flujo de efectivo de 2021 se utilizó para pagar la deuda, pero es probable que ese no sea el caso en 2022 y más allá.

Transferencia de energía: se esperan fuertes flujos de efectivo para 2022

Podemos calcular cómo podrían ser los flujos de efectivo libres de Energy Transfer este año. La compañía está guiando alrededor de $ 12 mil millones en EBITDA este año, pero necesitamos hacer algunos ajustes a eso. En primer lugar, parte de ese EBITDA es atribuible a Sunoco (SUN) y USA Compression Partners (USAC), alrededor de $ 500 millones y $ 200 millones, respectivamente. Energy Transfer también paga alrededor de $ 400 millones a los inversores de unidades preferidas. También tenemos que contabilizar los gastos netos por intereses de alrededor de $ 2.3 mil millones al año, y los gastos de capital de mantenimiento y crecimiento ($ 650 millones y $ 1.8 mil millones, según la gerencia).

Con todo, esto nos lleva a $ 6.2 mil millones de flujo de efectivo libre real atribuible a los partícipes comunes. Debido a un recuento de acciones de alrededor de 3.100 millones, cada acción individual puede esperar alrededor de $ 2 en flujo de efectivo libre este año, con todos los gastos de capital, incluidas las inversiones de crecimiento, los gastos por intereses, etc. ya contabilizados. Cuando calculamos el flujo de caja distribuible antes del gasto de crecimiento, una métrica que a menudo se usa al analizar las empresas midstream, llegamos a $ 2.60 por acción. Dado que Energy Transfer se cotiza por poco más de $ 10 hoy, la valoración parece bastante barata. Los accionistas están pagando alrededor de 5 veces el flujo de efectivo libre de este año, o alrededor de 4 veces el flujo de efectivo distribuible de este año (antes de las inversiones de crecimiento). En otras palabras, Energy Transfer ofrece un rendimiento de flujo de efectivo libre del 20% y un rendimiento de flujo de efectivo distribuible de ~ 25% a precios actuales, lo que indica una valoración bastante baja.

Acciones etéticas El dividendo debería volver a los niveles anteriores a la crisis

El historial de crecimiento de dividendos a largo plazo de Energy Transfer no es excelente:

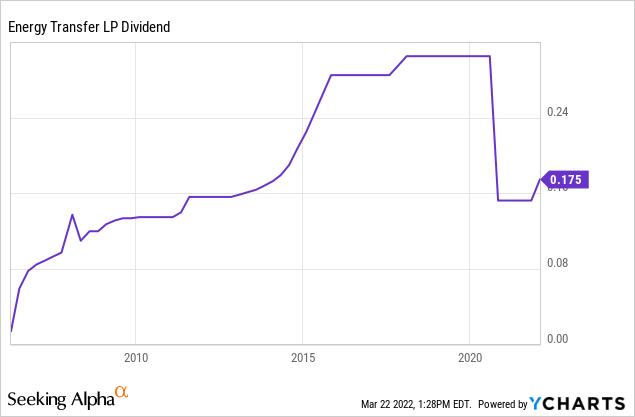

Tras el ambicioso crecimiento de los dividendos en 2005-2019, Energy Transfer tuvo que reducir su dividendo a la mitad en 2020. O, más precisamente, el dividendo redujo su dividendo a la mitad: se puede argumentar si eso era realmente necesario, ya que los resultados en 2020 y 2021 resultaron ser muy sólidos a pesar de la pandemia y la volatilidad de los precios de las materias primas.

Pero pase lo que pase, ET recortó su dividendo, y eso naturalmente enfureció a muchos inversores. Con un pago de $ 0.175 por acción por trimestre, el rendimiento actual de dividendos es de aproximadamente el 7%. La gerencia de Energy Transfer ha sido bastante vocal sobre el hecho de que recuperar el dividendo a los niveles anteriores a la pandemia es una "prioridad máxima" para la compañía. Mirando los números, esto no debería ser demasiado difícil. Como hemos visto anteriormente, energy transfer debería generar alrededor de $ 6.2 mil millones en flujos de efectivo libres este año. El dividendo cuesta alrededor de $ 2.2 mil millones al año en el nivel actual, lo que deja $ 4 mil millones de efectivo libre sobrante para otros fines. El gasto en crecimiento ya se ha contabilizado en nuestro cálculo de flujo de efectivo libre, pero otras formas de gastar ese dinero incluyen la reducción de la deuda, las recompras, las fusiones y adquisiciones o los pagos de dividendos adicionales.

Supongo y espero que ET siga siendo reacio cuando se trata de fusiones y adquisiciones, ya que esto es lo que causó los problemas de la compañía en primer lugar. La reducción de la deuda no sería algo malo, pero con el apalancamiento ya en un nivel razonable, un mayor desapalancamiento no tiene que ser una prioridad para la empresa. Las recompras, naturalmente, serían muy acumulativas con acciones que cotizan a una valoración muy baja, por lo que sería genial ver a la administración ser agresiva en ese frente. Pero por lo que los ejecutivos han declarado públicamente, parece que los aumentos de dividendos podrían verse favorecidos sobre las recompras en el corto plazo.

Si Energy Transfer aumentara el dividendo a niveles previos a la pandemia de $ 0.305 por trimestre, el dividendo costaría $ 3.8 mil millones al año. Dado que ya se ha anunciado un pago para 2022 en el nivel actual de $ 0.175 por acción, los dividendos totales en 2022 ascenderían a $ 3.4 mil millones si Energy Transfer aumentara el pago a los niveles anteriores a la crisis con el próximo anuncio. Eso significaría que Energy Transfer tendría $ 2.8 mil millones en efectivo libre sobrante, que podría usarse para recompras o desapalancamiento. Esa es una posición bastante convincente, y ET, por lo tanto, claramente podría obtener el dividendo hasta los niveles previos al corte de inmediato. Dado que han aumentado el dividendo en una cantidad menor en el trimestre más reciente, supongo que no harán un gran aumento, sino que continuarán aumentándolo con el tiempo.

Si Energy Transfer continúa aumentando el dividendo en incrementos de $ 0.0225 por trimestre (el aumento entre el cuarto trimestre de 2021 y el primer trimestre de 2022), Energy Transfer necesitaría otros seis trimestres para llevar el dividendo a los niveles anteriores a la pandemia. Por lo tanto, ese sería el caso hacia finales de 2023. En última instancia, dudo que esperar otros 1,5 años para la restauración completa de los dividendos sea un problema para la mayoría de los inversores. Al menos mientras la administración establezca un camino claro hacia la restauración de dividendos y se comunique libremente con los inversores, esperar un par de trimestres no debería ser un problema. En ese escenario, ET tendría más flujos de efectivo libres excedentes en 2022 y 2023 en comparación con el escenario en el que aumentan el dividendo a los niveles anteriores a la crisis de inmediato. Estimo que los flujos de efectivo libres excedentes totalizarían alrededor de $ 6 mil millones en 2022-2023 (combinados), lo que permitiría un desapalancamiento y recompra considerables además de los aumentos regulares de dividendos. Destinar 3.000 millones de dólares a la reducción de la deuda reduciría los niveles de deuda en aproximadamente un 6%, y destinar otros 3.000 millones de dólares a recompras permitiría a ET reducir su recuento de acciones en un 10%. Esto crearía un valor considerable para los accionistas a largo plazo, impulsando el flujo de efectivo por acción y también conduciendo a una mejor cobertura de dividendos, ya que los pagos generales de dividendos serían menos costosos, todo lo demás igual.

No importa si ET decide hacer una gran subida, o hacer varios aumentos más pequeños en línea con lo que vimos en el 1T, parece bastante claro que los inversores obtendrán un fuerte crecimiento de dividendos de Energy Transfer en los próximos trimestres. Dado que el rendimiento ya es bastante alto, del 7%, incluso un crecimiento moderado de los dividendos haría una combinación atractiva de rendimiento y crecimiento. Dado que Energy Transfer tendrá miles de millones de excedentes de flujo de caja libre incluso después de que su dividendo se haya restablecido por completo en los niveles anteriores a la crisis, los inversores pueden esperar un mayor progreso en el desapalancamiento. Las recompras también son una posibilidad, y probablemente crearían mucho valor para los accionistas a largo plazo.

Llevar

La transferencia de energía no se beneficia mucho del aumento de los precios del gas natural y el petróleo. Por lo tanto, no es un gran juego con los altos precios del petróleo, aunque aquellos que reducen el riesgo de sus operaciones como los productores con los que trabaja ET deberían ser extremadamente rentables este año.

Energy Transfer ha reducido su apalancamiento a un nivel muy razonable, lo que permitirá a la compañía centrarse en los programas de retorno de los accionistas en el futuro. Gracias a su fuerte generación de efectivo libre, parece probable una restauración completa del dividendo, ya sea en 2022 o 2023. A los precios actuales, eso daría lugar a un rendimiento de dividendos de ~ 12%. Dado que ET es bastante barato, operando por alrededor de 5 veces el flujo de efectivo libre de este año, creo que la compañía parece una inversión sólida a largo plazo a los precios actuales.

¿Es esta una fuente de ingresos que induce al miedo?

El objetivo principal de la cartera de ingresos de Cash Flow Kingdom es producir un rendimiento general en el rango de 7% a 10%.

El objetivo principal de la cartera de ingresos de Cash Flow Kingdom es producir un rendimiento general en el rango de 7% a 10%.

seekingalpha