Los últimos quince días estuvieron signados por la volatilidad y el pesimismo en los mercados. Los dólares paralelos habían escalado entre 20 y 25 pesos, el precio de los bonos rompía un nuevo piso y seguían cayendo y, en consecuencia, el riesgo país se posicionaba por encima de los 1.900 puntos. Todo eso tenía su correlato también en el activo del Banco Central. Mientras que ayudado por una cosecha de trigo récord el organismo había podido acumular reservas en las primeras semanas, en el día de ayer se vio obligado a sacrificar 100 millones de dólares de reservas netas, dejando al total del mes de enero ya en terreno negativo.

En el plano político, los mensajes cruzados dentro de la coalición hacían aumentar día a día las probabilidades de no cumplir con el pago de capital del día de hoy y de no llegar a un acuerdo con el Fondo Monetario Internacional para refinanciar los abultados vencimientos que enfrentamos a partir de marzo. La dinámica, de los mercados y política, era insostenible. El gobierno necesitaba retomar la iniciativa y mostrar alguna señal que pueda aportar calma en esta dinámica inestable.

Eso fue lo que ocurrió hoy por la mañana con las conferencias de Alberto Fernandez primero y de Manzur y Guzmán después. No se anunció la firma de un nuevo Acuerdo con el FMI, como se hizo trascender durante la noche de ayer por algunos medios de comunicación. Para llegar a ese punto falta mucho trabajo y discusión entre el equipo de Economía y el staff del Fondo. Lo que se anunció fue un entendimiento sobre algunos lineamientos generales del esquema de políticas macroeconómicas que forma parte de las negociaciones en curso para cerrar un nuevo acuerdo. Traducido, se anunció un acercamiento de posiciones, fundamentalmente en el plano donde mayor diferencia había: el fiscal. A continuación de ello, se efectivizó el pago por 700 millones de dólares de capital. Más que un acuerdo, un principio de no default.

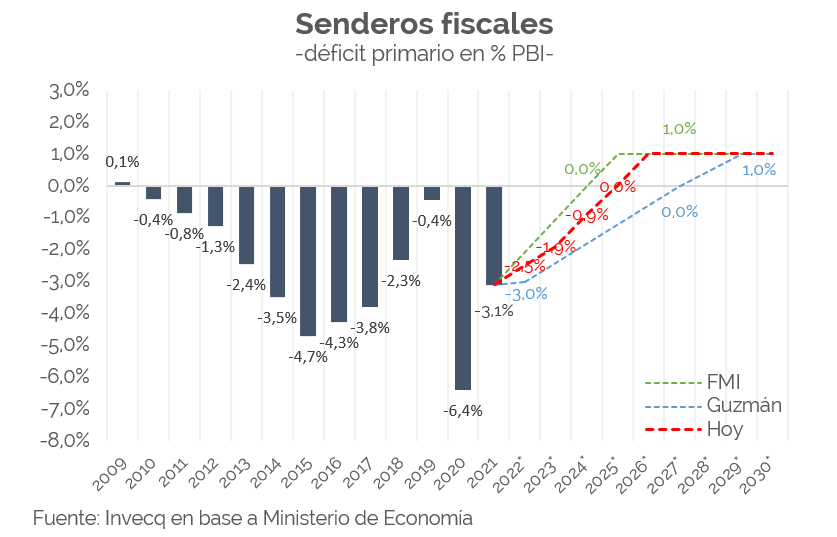

- El plano fiscal: se habría logrado un entendimiento entre ambas partes sobre la reducción gradual del déficit fiscal con el siguiente ritmo: 2,5% en 2022, 1,9% en 2023, 0,9% en 2024. Si bien Guzmán no detalló más períodos a partir de allí, se supone que para el 2025 se exigiría 0% de déficit y un superávit de al menos 1% del PBI desde 2026. Como puede verse en el gráfico, entre las metas que expuso Guzmán en la reunión con los gobernadores y las exigencias originales del Fondo se habría alcanzado un punto intermedio con el gobierno cediendo algo más que el Fondo. De todas maneras, esta dinámica fiscal no se alcanzaría mediante una reducción real del gasto público sino exclusivamente como consecuencia del incremento de los ingresos del Estado derivados de la continuación de la recuperación económica. Más aún, según las declaraciones de Fernández y Guzmán, el gasto público real podría incluso seguir creciendo “moderadamente”. Este punto genera un grado de desconfianza significativo ya que la recaudación tributaria en relación al tamaño de la economía debería crecer persistentemente, lo cuál podría poner en problemas la continuidad de la recuperación. Las finanzas públicas argentinas tienen un problema de tamaño del gasto público, no de insuficientes ingresos, por lo cual la normalización fiscal debería venir por el lado de una reducción del gasto.

- El plano monetario: vinculado a lo anterior se proyecta una reducción gradual de la asistencia monetaria por parte del BCRA al Tesoro: 1% del PBI en 2022, 0,6% en 2023 y 0% en 2024. Complementariamente se buscaría garantizar tasas de interés reales positivas para fortalecer la demanda de activos en pesos. Este frente, complementariamente con la coordinación por parte del Estado de controles de precios y salarios, sería la herramienta para lograr un descenso de la inflación.

- El plano cambiario y externo: Guzmán volvió a dejar en claro que no va a haber saltos cambiarios. No hizo referencia al ritmo de avance mensual del tipo de cambio. Con respecto a las reservas del Banco Central la meta para 2022 sería de un crecimiento de las reservas internacionales de 5 mil millones de dólares. Seguirá habiendo controles en la cuenta financiera (cepo).

- El plano estructural: el gobierno descartó cualquier acuerdo sobre reformas estructurales de corto plazo. Ni previsional, ni tributaria, ni laboral.

- El plano del financiamiento: el acuerdo, una vez firmado, implicaría un desembolso bruto equivalente a los vencimientos que hay por delante. Esto quiere decir que cada vez que haya un vencimiento, el FMI le giraría al país los recursos necesarios para que éste cumpla con el pago. Además, habría un financiamiento neto de aproximadamente 4.500 millones de dólares en concepto de devolución de los pagos de capital hechos el año pasado y el del día de hoy. Este nuevo préstamo, según Guzmán, empezaría a devolverse recién en cuatro años y medio, es decir aproximadamente en 2026.

El objetivo inmediato que era calmar al mercado fue parcialmente cumplido. El precio de los bonos tuvo una sensible recuperación, haciendo descender al riesgo país por debajo de los 1.850 puntos y los dólares paralelos bajaron entre 7 y 10 pesos según el mercado. Sin embargo, en el mercado oficial el Banco Central tuvo que volver a intervenir y en la rueda sacrificó 80 millones de dólares. Es decir que en principio el anuncio no fue lo suficientemente sólido como para revertir pro completo las tensiones.

Pasando de lo urgente a lo importante, cabe reflexionar si, en caso de que finalmente se termine firmando un acuerdo en las próximas semanas basado en estos lineamientos generales, dicho acuerdo es apropiado para las circunstancias de la economía argentina. En este plano hay dos horizontes de análisis superpuestos: la estanflación de largo plazo que acarrea la economía local desde el año 2011 y la fuerte inestabilidad desatada desde la crisis cambiaria del 2018.

En cuanto al horizonte más largo, la ausencia total de compromisos sobre reformas estructurales indica que con estos lineamientos no estaríamos en vías de llegar a un acuerdo que sea capaz de hacer los cambios necesarios para devolverle a la economía argentina la capacidad de recuperar el crecimiento económico en algún momento. Es decir, este acuerdo, no resuelve los problemas de largo plazo.

En cuanto al horizonte corto, la pregunta relevante es si con las pautas fiscales y monetarias trazadas, más el giro de aproximadamente 4.500 millones de dólares en concepto de devolución de los pagos hechos hasta el momento y algún financiamiento extra que podría venir de otros organismos internacionales, es posible o no transitar los dos años hasta un posible cambio de gobierno evitando una disrupción cambiaria y una aceleración inflacionaria que nos lleve a otro ciclo recesivo.

Esta sería la apuesta del gobierno y del FMI: no comprometer reformas de fondo e intentar blindar los próximos 24 meses sin exigirle un ajuste tan significativo al actual gobierno. Si esa fuera la apuesta, nuestra impresión es que el “puente” no es lo suficientemente sólido como para garantizarlo. El nivel de reservas en el Banco Central y las proyecciones de flujos de dólares en los próximos meses estarían indicando la necesidad de contar con mayores desembolsos por parte del Fondo como para evitar una nueva crisis cambiaria. Quizás con el avance de las negociaciones puedan aparecer nuevas fuentes de divisas frescas que fortalezcan el programa. De ser así, sería una confirmación de que este acuerdo está hecho más pensando en dilatar que en arreglar.

invecq