La recuperación económica se traslada al mercado laboral a nivel global

El 2021 ha constituido el año de la recuperación de la economía a nivel global en un contexto marcado por la persistencia de la crisis sanitaria y las implicaciones sobre la actividad socioeconómica de las sucesivas olas de la pandemia. Hasta el 3T del año pasado (último dato disponible), según los datos publicados por la OCDE, la producción de los Estados que configuran el G20 y la OCDE se situó un 2,3% y un 0,7% por encima de sus niveles de finales de 2019, respectivamente.

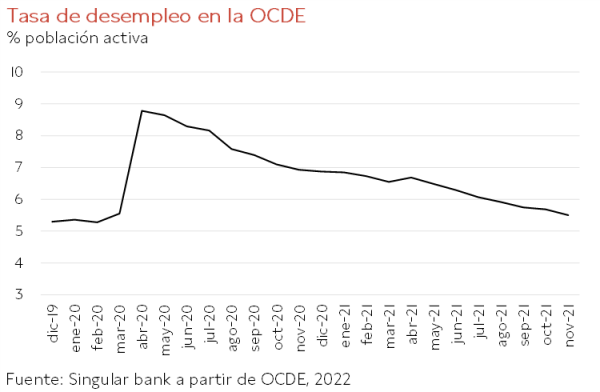

Este dinamismo, apoyado en la progresiva reapertura de las actividades y el tono expansivo de la política fiscal y monetaria, especialmente en las economías avanzadas, se ha reflejado en una recuperación sostenida del mercado laboral. En este sentido, en noviembre (último dato disponible) la tasa de desempleo de la OCDE retrocedió 0,2 pp hasta un 5,5% de la población activa, tras alcanzar un 8,8% en abril de 2020 ante el Gran Confinamiento de la población mundial. A pesar de esta positiva evolución, su nivel se mantiene todavía 0,2 pp por encima de sus registros pre-covid 19.

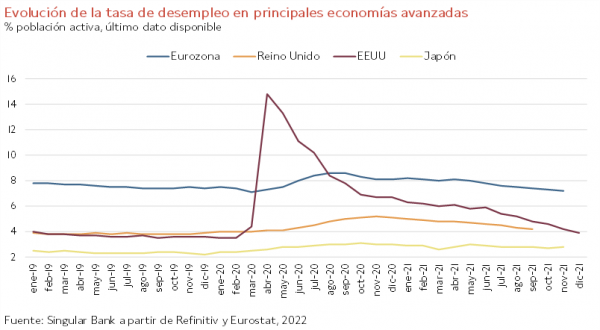

En el caso de las principales economías avanzadas se ha observado un patrón homogéneo en la evolución del mercado laboral al registrarse una progresiva reducción de la tasa de desempleo hasta niveles próximos o inferiores a los de diciembre de 2019. En EEUU, tras sufrir respecto a la Eurozona una contracción del PIB menor y una senda de recuperación continuada desde el 3T de 2020, su tasa de paro se redujo 2,8 pp durante el año pasado hasta situarse en un 3,9% de la población activa a finales de diciembre, frente al 14,8% alcanzado en abril de 2020 y el 3,5% pre-covid. De esta forma, se produjo la recuperación de en torno a 6,4 millones de puestos de trabajo y una reducción de la pérdida de empleo desde el inicio de la crisis sanitaria a 3,6 millones.

Por su parte, la tasa de desempleo en la Eurozona en noviembre (último dato disponible) disminuyó hasta un 7,2% de la población activa, 0,2 puntos porcentuales por debajo de su registro previo a la disrupción del coronavirus. La recuperación económica favoreció que el número de personas desempleadas se redujera en 1,4 millones en los últimos 12 meses. Al mismo tiempo, la tasa de paro juvenil también descendió hasta un 15,5%, frente al 15,7% a finales de 2019.

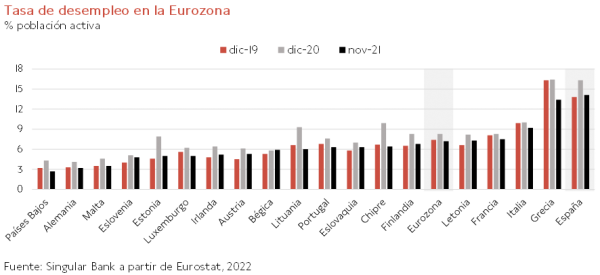

No obstante, entre sus Estados miembros, 9 países siguieron mostrando niveles de desempleo ligeramente superiores a los registrados antes del inicio de la crisis sanitaria, entre ellos España. En contraste, el resto, con la única excepción de Malta, reflejaron tasas de paro inferiores, destacando la significativa caída de su nivel en Grecia de 2,9 pp respecto a diciembre de 2019.

Así, la zona monetaria europea continuó mostrando elevadas divergencias en la realidad del mercado laboral de sus Estados miembros. De esta forma, España registró la mayor tasa de desempleo entre los países de la UE de un 14,1% de la población activa, seguida de Grecia (13,4%) e Italia (9,1%), duplicando en el caso de la economía española al promedio europeo de un 7,2%. Frente a estas cifras, los menores niveles de paro se situaron en Malta (3,5%), Alemania (3,2%) y Países Bajos (2,7%), país en el que también se observó una corrección a la baja de su tasa de desempleo frente al registro pre-pandemia de un 3,2% de la población activa.

Más allá del posible impacto a corto plazo de la nueva ola de la pandemia, el dinamismo de la creación de empleo en 2022 estará determinado por los riesgos asociados a la disrupción de las cadenas de valor y suministro, el encarecimiento de las principales materias primas y la crisis energética, entre otros. Un conjunto de factores cuyo grado de persistencia no sólo podría agravar las actuales tensiones inflacionistas, sino también lastrar el consumo, la inversión y el sentimiento económico del sector privado.

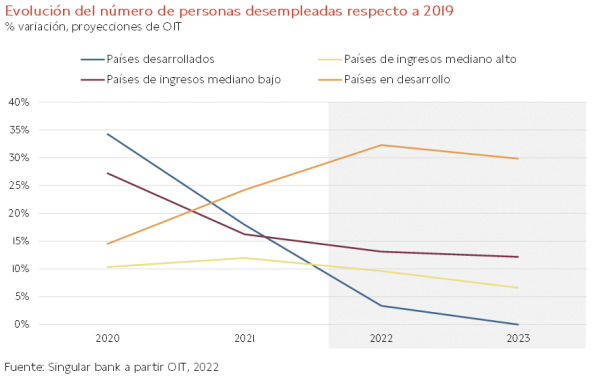

Este escenario podría afectar a la coyuntura económica de los próximos meses, por lo que la Organización Internacional del Trabajo ha retrasado a 2023 la plena recuperación del mercado laboral global. En concreto, el organismo estima que a finales de este año los niveles de empleo podrían ser inferiores en 52 millones de puestos de trabajo a tiempo completo respecto a 2019. Una realidad que afectaría especialmente a los países emergentes y en desarrollo, frente a las mejores perspectivas que presentan actualmente las economías avanzadas en un entorno marcado por las implicaciones de la jubilación de la generación baby boom.

China: la desaceleración impulsa el tono expansivo de la política económica

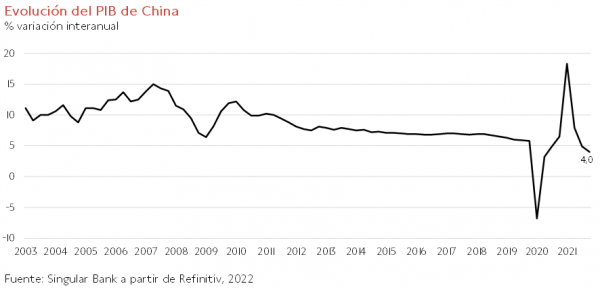

Los datos de actividad de China en el último trimestre de 2021 han confirmado la desaceleración de su ritmo de crecimiento. La atonía de la demanda interna, el deterioro de la confianza de los hogares, los desequilibrios de su sector inmobiliario y la política de cero covid han impulsado la pérdida de momentum de la potencia asiática. En concreto, el avance de su PIB se moderó a un 4,0% interanual en el 4T del año pasado, 0,9 pp inferior al registrado entre los pasados meses de julio y septiembre de un 4,9% y 2,5 pp menor al alcanzado en el último trimestre de 2020 de un 6,5%.

De esta forma, a pesar de superar las expectativas del consenso de mercado, la tasa de crecimiento económico se situó en su menor nivel desde el 2T de 2020, en una coyuntura definida entonces por la reapertura de la actividad socioeconómica en China una vez controlado el impacto inicial de la pandemia. Todo ello en un contexto en el que en el conjunto del año pasado la potencia asiática registró un repunte de su producción de un 8,1% anual, tras avanzar su PIB un 2,2% anual en 2020 en un entorno marcado por la Crisis Global del Coronavirus.

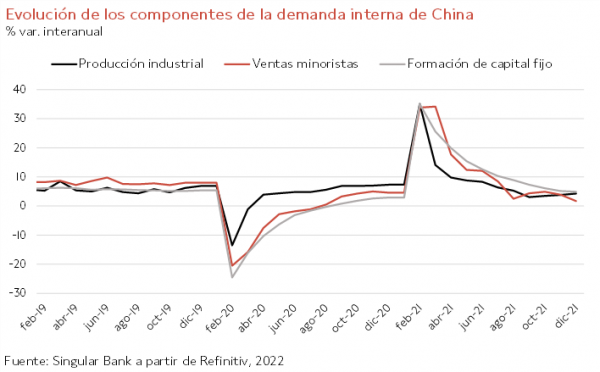

Entre los componentes de la demanda interna, destacó el menor consumo de los hogares con un crecimiento de las ventas del comercio minorista de un 1,7% respecto al 4T de 2020, 2,2 pp inferior al registrado en el trimestre anterior (3,9% interanual en el 3T de 2021). Una tendencia a la baja explicada principalmente por el incremento de las restricciones de movilidad adoptadas por el Gobierno para hacer frente a los nuevos rebrotes y la expansión de la variante ómicron, la moderación de la confianza de los consumidores y el deterioro del sector inmobiliario. En este sentido, en diciembre el valor de las ventas de viviendas se contrajo un 19,6% interanual, representando su sexta caída consecutiva, al mismo tiempo que también se observó un significativo deterioro de la producción de cemento y hierro.

Ante la significativa moderación del consumo de los hogares y el impacto del endurecimiento de las medidas de distanciamiento social derivada de la política de cero covid, el Gobierno de China podría diseñar una nueva estrategia de control sanitario adaptada a la situación epidemiológica de cada núcleo de población con el objetivo de no frenar la demanda de bienes y servicios durante la celebración del Año Nuevo chino.

Paralelamente, en el 4T de 2021 también se observó una ligera ralentización de 0,3 pp del avance de la formación de capital fijo hasta un 4,9% interanual (vs. 5,2% en el 3T). En contraste, el ritmo de crecimiento de la producción industrial aumentó a un 4,3% interanual frente a un 3,8% en el 3T, apoyada en el repunte de la demanda externa.

Esta evolución no sólo ha confirmado la ralentización de la economía china, sino también el desacoplamiento de su política monetaria frente a su progresiva normalización en EEUU y Europa, especialmente en el caso de la Reserva Federal y del Banco de Inglaterra. En este sentido, antes de la publicación de los datos de actividad, el Banco Popular de China (PBoC) ha decidido rebajar la tasa de préstamos bancarios a 1 año en 10 pb, representando su primera reducción desde abril de 2020. Junto al recorte de tipos, el PBoC también ha inyectado más liquidez al ofrecer 700.000 millones de yuanes (en torno a 110.000 millones de $) en préstamos a 1 año y 100.000 millones de yuanes con repos inversos a 7 días. Paralelamente, ha rebajado su tasa de recompra inversa a 7 días de un 2,2% a un 2,1%. La introducción de estos nuevos estímulos monetarios responde no sólo a una coyuntura marcada por el menor dinamismo de la actividad y el ligero repunte de la tasa de desempleo a un 5,1% de la población activa, sino también a las menores presiones inflacionistas que afronta la economía china frente al resto de países del G20. En diciembre, la inflación en China se moderó a un 1,5% anual (vs. 2,3% el mes anterior), mientras que alcanzó niveles máximos en las últimas décadas en EEUU (7,0%), en el G20 (5,9% en media) y en la Eurozona (5,0%).

Esta tendencia a la baja también se ha observado en la evolución de los precios industriales al situarse su avance interanual en un 10,9% en diciembre frente al 12,9% registrado el mes anterior.

A pesar de las menores presiones inflacionistas, la recuperación de la demanda interna está sujeta a la evolución de la situación epidemiológica y de las medidas de restricción de la movilidad, los riesgos asociados a su sector inmobiliario, el deterioro de las expectativas del sector privado y los problemas de las cadenas de suministro globales. De ahí que, junto al tono expansivo de la política monetaria, el Gobierno de China podría diseñar nuevos estímulos fiscales para impulsar el crecimiento económico (proyectado en un 5,0% anual en 2022). Todo ello en un contexto en el que a largo plazo su senda de crecimiento estará determinada por los elevados niveles de endeudamiento y la pérdida de población activa. En 2021, la potencia asiática registró una caída del número de nacimientos de un 12% anual hasta un total de 10,6 millones, su menor nivel desde 1949.

selfbank