La inflación acelerará la normalización de la política de la Fed

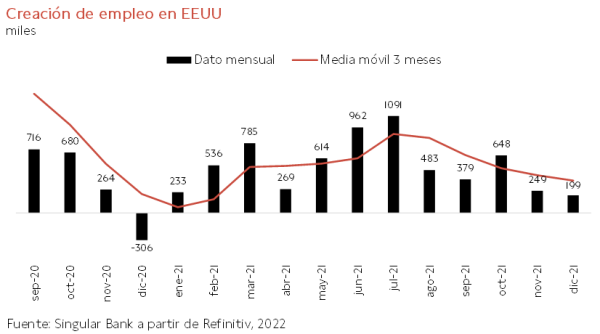

La economía de EEUU ha comenzado 2022 en un entorno nuevamente condicionado por las elevadas tensiones inflacionistas y las implicaciones de esta nueva ola de la pandemia sobre su mercado laboral. En este sentido, el último informe de empleo del mes de diciembre ha reflejado una nueva ralentización de la creación de empleo ante el progresivo deterioro de la situación epidemiológica, que se ha acelerado en las últimas semanas con la expansión de la variante ómicron y el incremento de la presión hospitalaria. De esta forma, la generación de nuevos puestos de trabajo se moderó a 199.000 (vs. 249.000 en noviembre), su menor registro en 2021 y una vez más por debajo de las estimaciones del consenso del mercado (450.000).

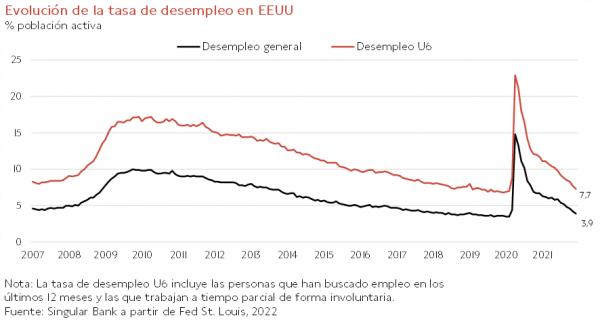

A pesar de ello, la senda de crecimiento y la progresiva reapertura de la actividad socioeconómica a lo largo del año pasado han permitido recuperar en torno a 6,4 millones de puestos de trabajo y limitar la pérdida de empleo generada por la crisis sanitaria a 3,6 millones respecto a febrero de 2020. Una evolución que ha reducido en 2,8 pp la tasa de desempleo durante 2021 hasta situarla en un 3,9% de la población activa a finales de diciembre, su menor registro desde que comenzó la pandemia.

Todo ello en un contexto en el que el foco de atención se situará en la tendencia a corto y medio plazo de la tasa de participación laboral por sus implicaciones sobre los salarios y las tensiones inflacionistas, entre otros factores. La tasa de actividad cerró el año en un 61,9%, manteniéndose 1,4 pp por debajo de sus registros pre-covid de un 63,3%. Una circunstancia que podría venir explicada no sólo por el impacto de la situación epidemiológica en la oferta de trabajo, sino también por el aumento del número de jubilaciones anticipadas entre los trabajadores mayores de 55 años. En concreto, según estimaciones de Oxford Economics, aproximadamente 800.000 personas de esta cohorte de edad habrían abandonado el mercado laboral estadounidense desde febrero de 2020, situándose su tasa de actividad en un 38,5% frente a su promedio de un 40,1% entre 2011 y 2019.

Esta combinación de factores se produce en un entorno en el que el pasado mes de noviembre (último dato disponible) 4,5 millones de empleados abandonaron sus puestos de trabajo de forma voluntaria en EEUU, su mayor registro de la serie histórica iniciada en el año 2000. De ahí, las crecientes tensiones salariales con un nuevo repunte en diciembre de la compensación por hora de trabajo de un 0,6% mensual (vs. 0,4% media en los últimos 12 meses). Por su parte, en términos interanuales se moderó su ritmo de crecimiento a un 4,7% respecto al mismo periodo de 2020 (vs. 5,1% interanual en noviembre).

Así, se proyecta que en EEUU el shock de oferta de empleo que está generando la expansión de la variante ómicron y el aumento de bajas médicas, la reducción de la tasa de desempleo y el fenómeno denominado como la Gran Dimisión continúen presionando al alza los salarios y los niveles de precios en los próximos meses.

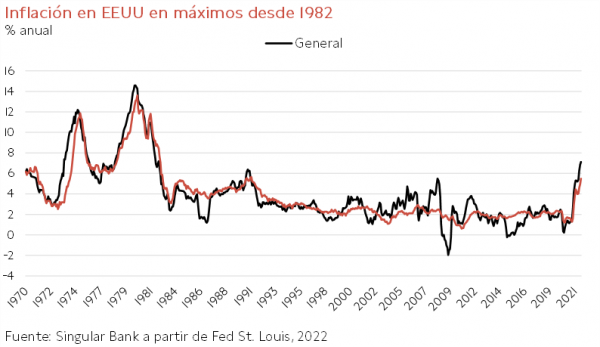

Todo ello en una coyuntura en la que en diciembre el IPC estadounidense creció un 0,5% mensual (vs. 0,4% estimado) y un 7,0% respecto al mismo periodo de 2020, su mayor tasa interanual desde junio de 1982. Una tendencia que ha provocado que la pérdida de renta disponible de los hogares alcance en EEUU en torno a un 2,6% anual hasta el mes de noviembre, en una coyuntura en la que se aprecia una normalización de las tasas de ahorro.

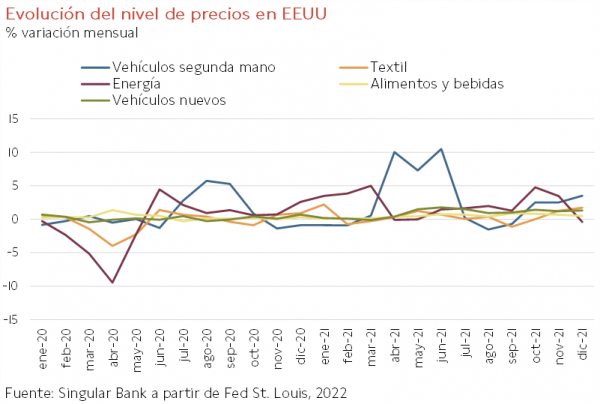

Este incremento estuvo liderado por el encarecimiento de los vehículos usados (+3,5% mensual) y de productos textiles (+1,7% mensual), mientras que el precio de los alimentos aumentó un 0,5% respecto a noviembre. En contraste, el coste de la energía se redujo un 0,4% mensual, su primer descenso desde el pasado mes de abril, ante la caída de la gasolina (-0,5%) y el gas natural (-1,2%). No obstante, en términos interanuales los precios energéticos se mantuvieron un 29,3% por encima de sus niveles de diciembre de 2020.

Excluyendo de la cesta de precios los alimentos y la energía por su carácter más volátil, la inflación subyacente de EEUU también aumentó más de lo previsto respecto al mes anterior (0,6% mensual vs. 0,5% proyectado), elevando la tasa interanual a un 5,5%, máximo desde 1991. Una evolución que muestra que el incremento de los precios no sólo se concentra en la energía, sino que se está trasladando progresivamente al resto de bienes y servicios, en línea con lo observado en la Eurozona.

Estas cifras refuerzan las expectativas de que la Fed podría comenzar a subir los tipos de interés a partir de finales del 1T, una vez finalice su programa de compras de bonos (previsto en marzo), acelerando la normalización de su política monetaria para hacer frente a la persistencia de elevados niveles de inflación. Un proceso que podría no sólo materializarse con 4 subidas de tipos, sino también con una progresiva reducción de su balance que asciende a 8,8 billones de $.

Inflación al alza a nivel global

Las tensiones inflacionistas actuales constituyen uno de los principales factores que condicionarán el dinamismo del crecimiento económico, la confianza del sector privado y el ritmo de normalización de la política monetaria en 2022. Todo ello en una coyuntura en la que persisten las principales disrupciones de oferta generadas desde la progresiva reapertura de las economías y con las sucesivas olas de la pandemia. Junto a los problemas de suministro de las cadenas de valor y el encarecimiento del transporte de mercancías y de las principales materias primas, desde finales del 3T del año pasado han ganado protagonismo las implicaciones sobre el nivel de precios de la actual crisis energética global.

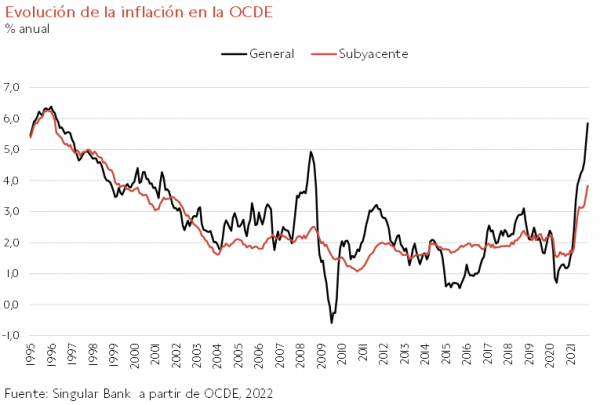

Una tendencia reflejada en los datos del IPC de noviembre (último dato disponible) de los países que configuran la OCDE. En concreto, la inflación general repuntó respecto al mes anterior en 0,6 pp hasta un 5,8% anual, representando su mayor nivel desde mayo de 1996. No obstante, se observó una elevada dispersión del crecimiento del nivel de precios entre sus Estados miembros, situándose en un 21,3% anual en el caso de Turquía frente a un 0,6% anual en Japón. Por su parte, entre las economías avanzadas únicamente EEUU superó el promedio de la OCDE (6,8% vs. 5,8% anual).

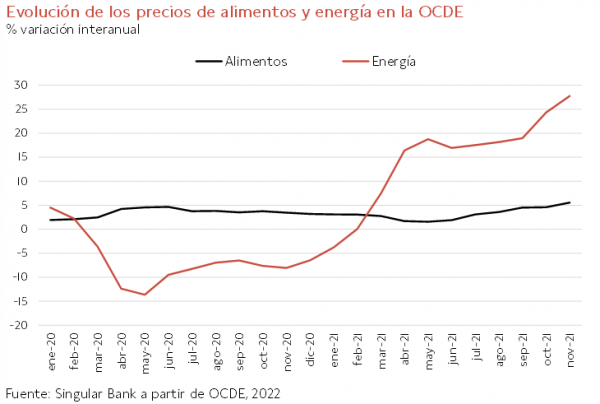

Nuevamente el incremento de los precios de la cesta de la compra estuvo impulsado por la mayor subida del coste de la energía registrada desde junio de 1980 de un 27,7% interanual, frente a un 24,3% interanual el pasado mes de octubre. Una circunstancia que seguirá pesando en la evolución de la inflación al no proyectarse en los próximos meses una progresiva normalización a la baja del precio de las principales materias primas energéticas y de la electricidad, a lo que se une las dificultad de aumentar la capacidad de oferta de los principales países productores ante la falta de inversión y las tensiones geopolíticas con Rusia en el caso del suministro de gas natural hacia Europa.

Otro de los factores que explican las crecientes tensiones inflacionistas es el encarecimiento de los alimentos. En el caso de la OCDE sus precios avanzaron significativamente un 5,5% respecto a noviembre de 2020 (vs. 4,6% interanual el mes anterior). Una evolución explicada por la subida del precio del petróleo, el coste de transporte, de la electricidad y de los fertilizantes, el impacto del clima con una mayor incidencia de las sequías, y la escasez de trabajadores ante las restricciones de movilidad internacional establecidas en las diferentes olas de la pandemia.

De esta forma, excluyendo el impacto de la energía y de los alimentos, la inflación subyacente del conjunto de la OCDE limitó su avance a 3,8% anual frente a un 3,5% en octubre.

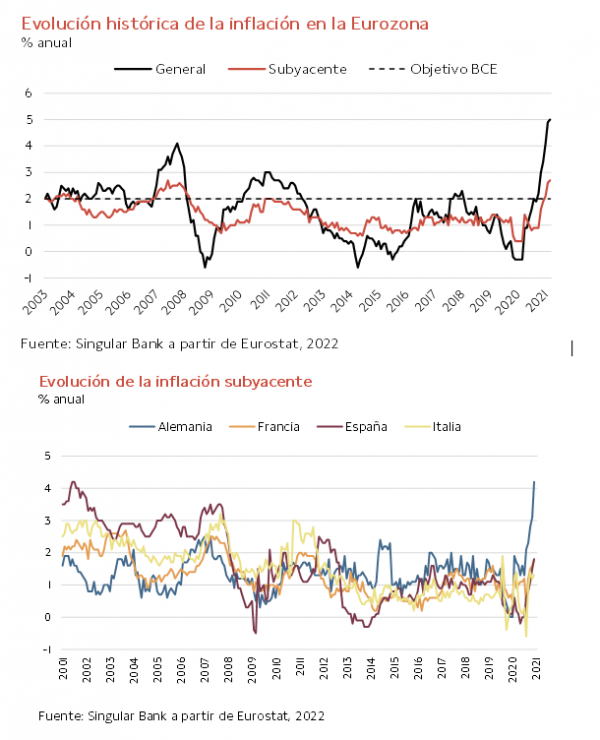

Asimismo, los primeros datos de IPC del mes de diciembre han confirmado los crecientes niveles de inflación en EEUU y en la Eurozona. En el caso de la zona monetaria europea, la estimación preliminar de Eurostat reflejó una inflación de un 5,0% anual en el último mes de 2021, su mayor registro desde que entró en circulación la moneda única europea. Todo ello en un entorno marcado fundamentalmente por el encarecimiento de la energía y las materias primas y por los problemas de las cadenas de suministro.

Por su parte, la inflación subyacente aumentó 0,1 pp respecto al mes anterior hasta un 2,7% anual, nivel no alcanzado desde marzo de 2008. Una evolución que muestra que el incremento de los precios no sólo se concentra en la energía, sino que se está trasladando progresivamente al resto de bienes y servicios que componen el IPC, a pesar de su menor sensibilidad directa a las variaciones del coste energético.

En este sentido, los crecientes costes de producción, impulsados entre otros factores por la mayor factura eléctrica, el encarecimiento del transporte de mercancías y las previsibles tensiones salariales, están llevando a las empresas a incrementar los precios de sus productos finales.

En contraste con las economías avanzadas, en China el crecimiento del IPC se moderó en diciembre a un 1,5% anual tras alcanzar el mes anterior su mayor tasa desde agosto de 2020 (2,3%). Un hecho que refleja las menores presiones inflacionistas en las principales economías asiáticas (en Japón, la inflación creció un 0,6% en noviembre), lo que confirma el escenario de desacoplamiento de su política monetaria frente a Europa y EEUU, que afrontan riesgos de una inflación elevada más persistente.

selfbank