Datos macroeconómicos a destacar

Europa

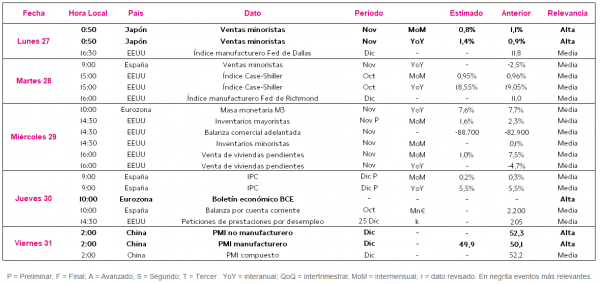

En la semana entre el 27 y el 31 de diciembre, el foco de los inversores se situará en la Eurozona, concretamente en la publicación del boletín económico del BCE y en la evolución de la masa monetaria M3 de noviembre.

Todo ello tras conocerse que en diciembre, en su primera estimación, el Índice de Sentimiento Económico de los consumidores de la Comisión Europea descendió 1,5 puntos a -8,3 puntos en la Eurozona y 1,4 puntos hasta-9,6 puntos en la UE. Por su parte la última lectura del PIB del 3T de España y Reino Unido ha mostrado un avance de un 2,6% trimestral y un 1,1% trimestral, respectivamente.

El miércoles 29 de diciembre a las 10:00h (hora peninsular) se revelará la masa monetaria M3 en la Eurozona en noviembre, en una coyuntura marcada por la progresiva retirada de los estímulos monetarios del BCE en respuesta a la pandemia. Se prevé que la masa monetaria aumente un 7,6% interanual (vs. 7,7% interanual el mes anterior).

EEUU

En EEUU, el punto de mira se situará en el índice Case-Shiller de octubre y en la evolución de los inventarios mayoristas de noviembre, en un entorno marcado por la reducción del stock ante las interrupciones en la cadena de suministros.

Esta semana, la encuesta de confianza del consumidor del Conference Board ha mostrado una recuperación de 3,9 puntos hasta 115,8 puntos en diciembre. Al mismo tiempo, la venta de viviendas de segunda mano repuntó en noviembre un 1,9% mensual, si bien se redujo un 2,0% en términos interanuales.

El martes 28 a las 15:00h (hora peninsular) se publicará el índice de precios de vivienda Case-Shiller de Standard & Poor’s de octubre. En este sentido, el consenso de analistas proyecta un encarecimiento de la vivienda de un 0,95% mensual (vs. 0,96% en septiembre) y de un 18,55% interanual (vs. 19,05% el mes anterior).

El miércoles 29 a las 14:30h (hora peninsular) se conocerá el dato preliminar de noviembre de los inventarios mayoristas. El consenso de mercado estima una moderación de su ritmo crecimiento de un 1,6% mensual, frente a un 2,3% mensual en octubre.

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que el Banco Central de China ha decidido disminuir ligeramente su tasa de interés preferencial para préstamos a un año a un 3,8% (vs. 3,85% previo), la atención de los inversores se centrará en la evolución de las ventas minoristas de Japón en noviembre, y en el PMI manufacturero y no manufacturero del servicio estadístico chino de diciembre.

El lunes 27 a las 0:50h (hora peninsular) se revelarán las ventas minoristas de noviembre del país nipón. El consenso de analistas proyecta un incremento de un 0,8% frente al mes anterior (vs. 1,1% mensual en octubre) y de un 1,4% en términos interanuales (vs. 0,9% el mes anterior).

Finalmente, el viernes 31 a las 2:00h (hora peninsular) el servicio estadístico chino publicará sus PMIs manufacturero y no manufacturero de diciembre. Si bien no se conocen las estimaciones del consenso respecto al PMI no manufacturero, se proyecta un ligero retroceso de 0,2 puntos del PMI manufacturero a 49,9 puntos (vs. 50,1 puntos en noviembre).

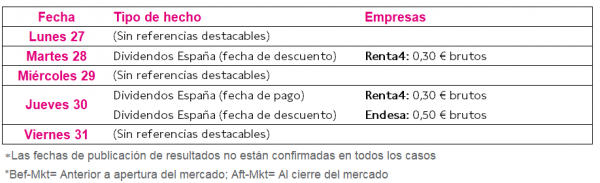

Datos empresariales a destacar

- Dividendos España (fecha de descuento): Renta4: 0,30 € brutos, Endesa: 0,50 € brutos

- Dividendos España (fecha de pago): Renta4: 0,30 € brutos

Agenda Macroeconómica

Agenda empresarial/bursátil