La Eurozona mantiene su senda de recuperación, con un patrón heterogéneo

La Eurozona ha mostrado, tras la doble recesión económica sufrida en el 1T de este año, una recuperación más dinámica de la prevista inicialmente por los principales organismos internacionales. En este sentido, hasta octubre ha sido clave el avance en el proceso de vacunación, la mejora de la situación sanitaria, el repunte del consumo de los hogares y la reactivación del turismo intracomunitario.

Todo ello en una coyuntura en la que se han acentuado las crecientes tensiones inflacionistas de oferta asociadas a los cuellos de botella en las cadenas de valor y suministros globales, el encarecimiento de las materias primas y el transporte de mercancías y la crisis energética. Al mismo tiempo, junto a estos vientos de cara, preocupa el impacto sobre la actividad del reciente deterioro de la situación epidemiológica ante el significativo incremento de los casos diarios de contagio en los países del centro y este de Europa, destacando la situación de Alemania.

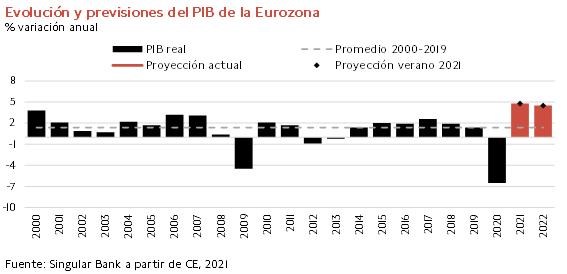

A pesar de ello, la actualización del escenario macroeconómico de la Comisión Europea (CE) ha elevado en 0,2 pp el avance del PIB de la Eurozona a un 5,0% anual este año, frente a un 4,8% estimado el pasado mes de julio. Una revisión al alza explicada por el mayor crecimiento de la actividad del proyectado en el 3T, la recuperación del mercado laboral, el volumen de ahorro acumulado por los hogares y el inicio del despliegue de los fondos Next Generation UE.

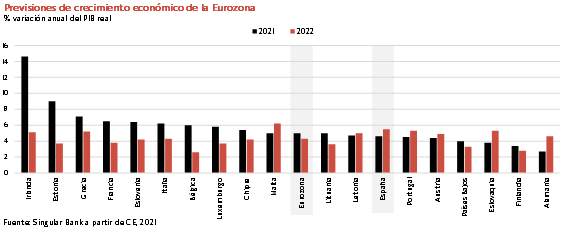

No obstante, se confirma un patrón de recuperación heterogéneo entre las principales economías de la zona monetaria, destacando la significativa revisión a la baja de las perspectivas de crecimiento de la producción en España. En concreto, la CE estima un incremento del PIB de un 4,6% anual en 2021, 1,6 pp inferior al previsto anteriormente de un 6,2% anual. De esta forma, nuestro país no sólo sufre la mayor revisión a la baja en su tasa de crecimiento, sino que también retrasa la recuperación de los niveles de producción previos a la pandemia hasta 2023.

Adicionalmente, también se proyecta un menor dinamismo de la economía alemana con un repunte de su PIB de un 2,7% anual este año (vs. 3,6% anterior), principalmente por el impacto en su sector industrial de la disrupción de las cadenas de valor globales.

En contraste, destaca la mejora de las perspectivas tanto Francia como Italia con una tasa de crecimiento de un 6,5% y un 6,2% anual en 2021, respectivamente (vs. 6,0% y 5,0% en julio).

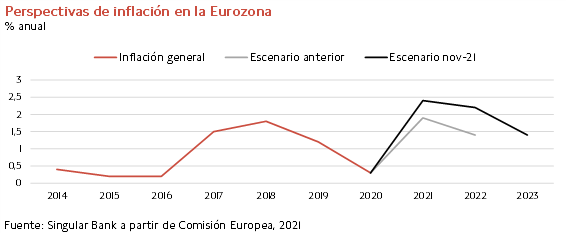

Frente a las mejores previsiones económicas de la Eurozona este año, la CE rebaja su estimación de repunte del PIB en 2022 en 0,2 pp a un 4,3% anual (vs. 4,5% estimado en julio), lastrado principalmente por las tensiones inflacionistas. En este sentido, se proyecta que la inflación general de la Eurozona se situé en el conjunto de 2021 en un 2,4% anual, frente a un 1,9% en julio, y en un 2,2% el próximo año (vs. 1,4% anterior), manteniéndose por encima del objetivo del BCE. Una circunstancia que no sólo podría condicionar negativamente el dinamismo de la demanda de los hogares y los beneficios empresariales, sino abrir un proceso de mayor normalización de la política monetaria y encarecimiento de los costes de financiación.

Todo ello en un entorno en el que se produciría una ampliación del diferencial del nivel de precios entre las principales economías de la zona monetaria, con las mayores tasas de inflación esperadas en 2021 en Alemania (3,1% anual) y España (2,8% anual), lo que tendrá consecuencias negativas sobre la competitividad de nuestro país. En contraste, en Francia e Italia se situarían en ambos casos por debajo del objetivo del BCE de un 2,0% anual.

Sentimiento económico de la Eurozona condicionado a la normalización de los actuales shocks de oferta

Las perspectivas económicas continúan marcadas a corto plazo por la disrupción de las cadenas de valor globales y los elevados niveles de inflación. Una combinación de factores que proyecta una moderación del crecimiento en el conjunto de la Eurozona en este trimestre. No obstante, los indicadores de sentimiento económico han reflejado la mejora de las expectativas del sector privado en los próximos meses ante la esperada normalización de los cuellos de botella y del coste de las principales materias primas y de la energía. Un escenario que no sólo podría dinamizar la actividad, sino también reducir el avance de los niveles de precios a lo largo de 2022.

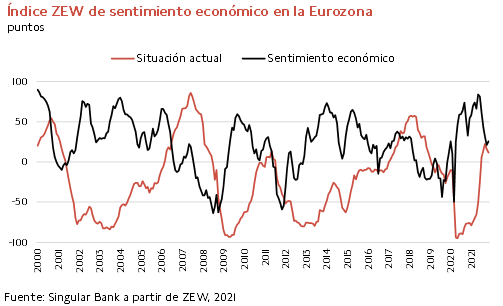

Según las encuestas ZEW, en noviembre la confianza de los inversores en la zona monetaria europea repuntó por primera vez desde el pasado mes de mayo 4,9 puntos hasta 25,9 puntos. A pesar de ello, la evaluación sobre la situación actual de la coyuntura económica volvió a retroceder 4,1 puntos a 11,6 puntos.

Todo ello en un contexto en el que los encuestados proyectan un retroceso del nivel de precios de la Eurozona en los próximos 6 meses, disminuyendo el indicador de expectativas de inflación respecto a octubre 31,4 puntos hasta 14,3 puntos.

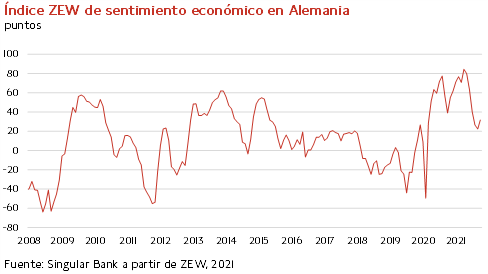

Una evolución similar a la observada en el caso de la economía alemana. Así, el indicador ZEW de sentimiento económico de Alemania aumentó 9,4 puntos a 31,7 puntos, revirtiendo la tendencia a la baja registrada desde el pasado mes de mayo (84,4 puntos). Al mismo tiempo, continuó deteriorándose la evaluación sobre la coyuntura actual al retroceder respecto al mes anterior 9,1 puntos a 12,5 puntos, principalmente por la persistencia de los cuellos de botella y las tensiones inflacionistas.

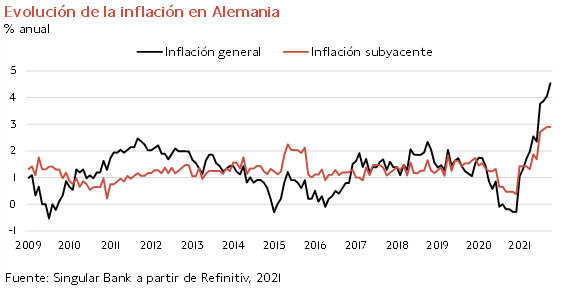

En este sentido, en octubre la inflación en Alemania repuntó 0,4 pp hasta un 4,5% anual (vs. 4,1% en septiembre), situándose en su mayor registro desde agosto de 1993 (4,6%). Este incremento estuvo nuevamente impulsado por el encarecimiento por cuarto mes consecutivo del coste de la energía de un 18,6% respecto al mismo periodo de 2020, destacando el aumento de un 101,1% interanual de los precios del gasóleo de calefacción y de los combustibles de un 35,0% interanual. Por su parte, los del gas natural y la electricidad crecieron un 7,4% y un 2,5% interanual, respectivamente.

Paralelamente, también destacó el ascenso de un 4,4% interanual de los precios de los alimentos. Por su parte, la inflación subyacente (excluyendo los precios de la energía y alimentos) se mantuvo sin cambios respecto a septiembre en un 2,9% anual, siendo clave su tendencia a corto plazo para evaluar el grado de traslación de las presiones inflacionistas de oferta actuales al resto de bienes y servicios que configuran la cesta de la compra representativa de los hogares.

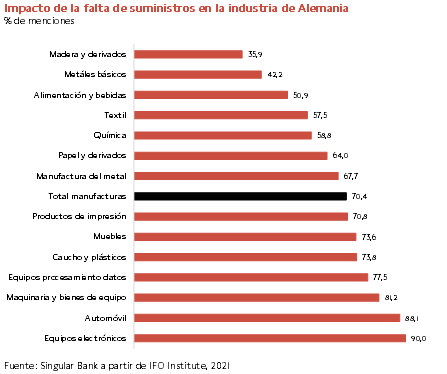

En esta coyuntura, según la última encuesta de Instituto IFO, el porcentaje de empresas industriales en Alemania afectadas por los problemas de suministro ascendió a un 70,4% en octubre, reduciéndose en 7 pp respecto a septiembre (77,4%). No obstante, este problema de producción continuó siendo especialmente acusado en el caso de los sectores del automóvil, equipos electrónicos y bienes de equipo.

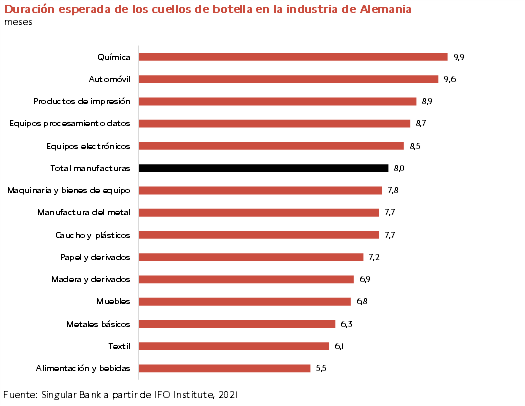

A su vez, las empresas encuestadas proyectan que los problemas en las cadenas de valor y los cuellos de botella se mantengan hasta finales del 2T de 2022, lo que contribuiría a la estabilización del nivel de precios. Todo ello en un entorno en el que las compañías continúan tomando medidas para adaptar sus cadenas de valor y hacer frente al incremento de los costes de producción con modelos de inventarios just in time, la incorporación de nuevos proveedores o el rediseño de productos, entre otras.

En cualquier caso, la persistencia de los shocks de oferta y sus implicaciones sobre la industria de Alemania explican principalmente la revisión a la baja de las perspectivas de crecimiento en 2021. Según el último consenso del Instituto ZEW, se prevé un avance del PIB alemán de un 2,7% anual este año frente al estimado en septiembre de un 3,4% y de un 4,0% el pasado mes de enero. Una circunstancia que retrasaría la recuperación de los niveles de producción previos a la pandemia a 2022.

El presente documento, propiedad de SINGULAR BANK,