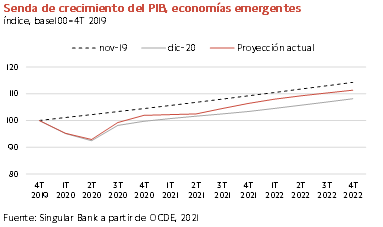

OCDE: perspectivas al alza en la Eurozona

La OCDE ha constatado en la actualización de su escenario macroeconómico la recuperación incompleta que afronta la economía mundial, con un riesgo creciente de que los países emergentes y en desarrollo alcancen sus niveles de producción previos a la pandemia de forma retrasada frente a las economías avanzadas. Un hecho explicado principalmente por la divergencia no sólo en el tono expansivo de la política fiscal y monetaria, sino también en el grado de desarrollo de los planes de vacunación y de reapertura de las actividades de consumo social. En este sentido, la expansión de la variante delta a nivel global ha provocado durante los meses de julio y agosto la reintroducción de restricciones de movilidad, fundamentalmente en la región Asia-Pacífico.

En esta coyuntura, el organismo internacional ha revisado ligeramente a la baja sus expectativas de crecimiento global, situándolo en un 5,7% anual este año (vs. 5,8% anual en mayo)ante el menor avance de la actividad esperado en algunas de las principales economías avanzadas y emergentes por el impacto de la última ola de la crisis sanitaria, la persistencia de las disrupciones en las cadenas de valor globales y el repunte de los costes de producción. En su caso, especialmente destaca el fuerte incremento del precio de la energía y del transporte de mercancías. Un conjunto de shocks de oferta que podrían normalizarse en torno al 2T del año que viene, por lo que el organismo internacional ha elevado en 0,1 pp hasta un 4,5% anual el avance del PIB mundial en 2022.

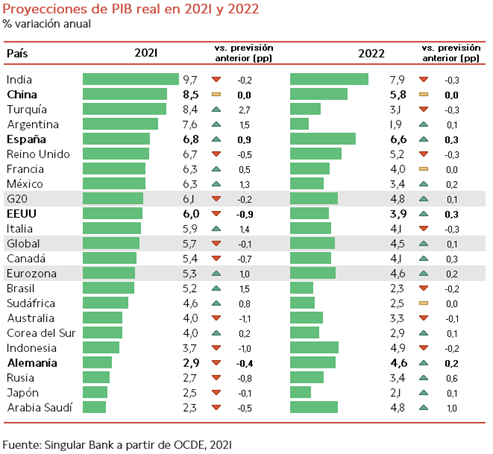

No obstante, entre las economías avanzadas destaca el mayor dinamismo de la Eurozona frente al descenso del previsto en EEUU, reduciéndose el diferencial de su tasa de crecimiento respecto a lo estimado el pasado mes de mayo. En 2021, los estímulos fiscales y las condiciones financieras favorables, junto al comienzo del despliegue de los fondos del plan de recuperación Next Generation UE, son algunos elementos que podrían impulsar significativamente el repunte del PIB de la zona monetaria europea hasta un 5,3% anual (vs. 4,3% anterior), 0,3 pp superior a la última estimación del BCE de un 5,0% anual. En contraste, la OCDE ha rebajado el incremento de la producción de EEUU este año a un 6,0% frente al 6,9% previsto anteriormente ante el impacto de la expansión de la variante delta durante los meses de julio y agosto. Una previsión que se sitúa en línea con el último escenario de la Reserva Federal de un avance de un 5,9% anual (vs. 7,0% anterior).

Entre los principales países de la zona monetaria europea destacan las mejores perspectivas de Italia y España. En concreto, en 2021el organismo internacional estima un repunte de la producción de la economía italiana 1,4 pp superior hasta un 5,9% anual (vs. 4,5% en mayo), al mismo tiempo que el avance de PIB español alcanzaría un 6,8% anual, frente al 5,9% anual estimado en mayo. De esta forma, nuestro país podría liderar el ritmo de crecimiento entre las economías avanzadas tras sufrir la mayor contracción del PIB en 2020 (-10,8% anual). Por su parte, respecto a su escenario macroeconómico de mayo también ha elevado el incremento de la producción en Francia a un 6,3% anual (+0,5 pp, 5,8% anterior), mientras que ha rebajado hasta un 2,9% anual el repunte del PIB de Alemania (vs. 3,3% en mayo) por el impacto en su sector industrial de los cuellos de botella de las cadenas de suministros globales.

Paralelamente, en las economías emergentes se observa una evolución heterogénea, mejorando las proyecciones de crecimiento en los países productores de materias primas ante el incremento de sus precios y de la demanda global de bienes. Así, la OCDE prevé un avance del PIB entre 0,8 pp y 2,5 pp superior al estimado en mayo en el caso de Sudáfrica, Brasil, México, Argentina y Turquía. En contraste, el impacto de la última ola de la pandemia ha provocado la revisión a la baja de las proyecciones del repunte de la producción de las principales economías de la región Asia-Pacífico, con la excepción de Corea del Sur y China.

En el caso de la segunda potencia mundial, el organismo internacional mantiene estable su estimación de ritmo de crecimiento en un 8,5% anual este año. Una previsión que contrasta con la del FMI que redujo el pasado mes de julio el avance del PIB de China en 0,4 pp a un 8,1% anual, y que no refleja la desaceleración de la economía china observada en los últimos tres meses a raíz del endurecimiento de las medidas de distanciamiento social para controlar diferentes brotes del coronavirus en algunas provincias del país. Esta circunstancia ha lastrado la confianza y el consumo de los hogares como han reflejado no sólo los datos de ventas minoristas y de evolución de la inflación de agosto, sino también de gasto durante el periodo vacacional del Festival del Medio Otoño esta semana. Según los últimos datos del Ministerio de Cultura y Turismo, el volumen de viajes se ha situado un 13% por debajo del nivel registrado durante el mismo periodo en 2019, mientras que los ingresos han sido un 21% inferiores. Una evolución condicionada por las actuales restricciones de movilidad de la población, que han dado lugar a una preferencia por los viajes de corta distancia, representando éstos el 56% del total de las reservas de vacaciones.

El escenario macroeconómico global continúa condicionado a la evolución de la crisis sanitaria, al ritmo de desarrollo de los planes de inmunización y al grado de reapertura de las economías.En este sentido, el incremento de la población vacunada con pauta completa y la menor incidencia del covid-19 en los países avanzados se han traducido en un repunte del consumo del sector privado y de la movilidad. Según la OCDE, una reducción adicional del ahorro de los hogares a finales del 4T de 2 pp podría impulsar el avance del PIB global hasta un 6,2% en 2022 y situar las tasas de desempleo en sus niveles pre-pandemia. Sin embargo, este significativo incremento de la demanda podría añadir presiones inflacionistas adicionales de en torno a 0,75 pp en el conjunto del G-20.

Junto a las crecientes tensiones sobre los niveles de precios, el mayor riesgo se mantiene en el patrón de evolución de la crisis del coronavirus, principalmente si se produce la aparición de nuevas variantes y la pérdida de efectividad de las vacunas. Un escenario que podría reducir el crecimiento de la producción mundial a un 3% anual en 2022, frente a un 4,5% proyectado actualmente.

Repunte de las perspectivas de inflación a nivel global

La evolución de los niveles de precios se mantiene como uno de los principales riesgos que podría condicionar a la baja el crecimiento económico global a corto plazo. Las actuales presiones inflacionistas no sólo se explican por el aumento de la demanda ante la progresiva reapertura de las economías, especialmente en Europa y EEUU, sino también por el encarecimiento de las principales materias primas básicas y la persistencia de los shocks de oferta generados por las diferentes olas de la pandemia a nivel mundial. En este sentido, destacan los problemas de suministro de inputs clave de producción, como los semiconductores, y el incremento del coste del transporte de mercancías.

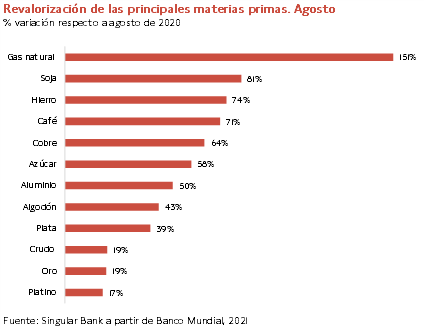

En términos interanuales, según los últimos datos del Banco Mundial, los precios de las materias primas básicas han registrado una significativa revalorización desde agosto de 2020, destacando la subida de un 151% del gas natural que se ha trasladado en un acusado repunte del coste de la energía en Europa. Al mismo tiempo, también se han observado importantes ascensos en los metales industriales y los alimentos básicos, como la soja, el café o el azúcar.

A su vez, hasta agosto se ha registrado un incremento interanual de en torno a un 250% en el coste promedio de los fletes de mercancías ante el crecimiento del comercio y el cierre temporal de terminales de carga y la menor capacidad en algunos de los principales puertos de la región de Asia-Pacífico por las medidas establecidas para controlar la expansión de la variante delta.

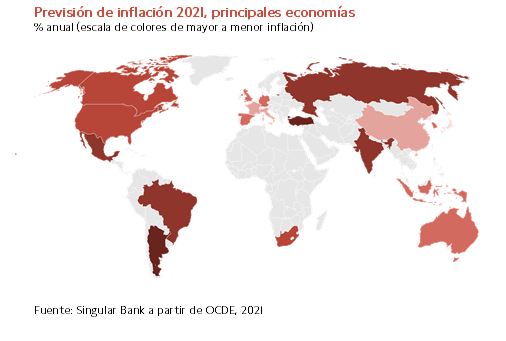

Una combinación de factores que podría aportar 1,5 pp a la inflación promedio de los países del G-20 a finales de este año, hasta situarla según la última previsión de la OCDE en un 3,7% anual (vs. 3,5% anual proyectado en mayo). Los mayores repuntes del nivel de precios se mantienen en las economías emergentes, principalmente en Argentina y Turquía.

Por su parte, el organismo internacional ha elevado sus proyecciones sobre el nivel de precios en las principales economías avanzadas, situando la tasa de inflación en EEUU en un 4,6% anual a finales del 4T, y en la Eurozona en un 3,1% anual. A pesar de ello, en un escenario de normalización de las cadenas de valor globales y de moderación de los costes de producción a corto plazo, el crecimiento del IPC tendería a reducirse progresivamente a partir del 2T de 2022 hasta niveles próximos a los objetivos de los sus bancos centrales, especialmente en el caso de la zona monetaria europea. En cualquier caso, la inflación previsiblemente se estabilizaría en registros ligeramente superiores a los previos a la Crisis Global del Coronavirus en los próximos dos años.

El presente documento, propiedad de SINGULAR BANK, S.A.U. (“Singular Bank”), contiene información obtenida de fuentes consideradas como fiables. Singular Bank no garantiza la exactitud de la misma ni se responsabiliza de errores u omisiones que pudiera haber, siendo su finalidad meramente informativa. Las opiniones y estimaciones aquí realizadas son meramente indicativas, y están sujetas a variaciones por circunstancias del mercado, modificaciones legislativas, o de cualquier otro motivo que puedan producirse, y pueden ser modificadas sin previo aviso y, por tanto, Singular Bank no queda vinculada por éstas. Estos datos solo tienen una finalidad informativa y no deben interpretarse como una recomendación de compra o venta. El inversor debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo. Singular Bank no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Singular Bank.