Datos macroeconómicos a destacar

Europa

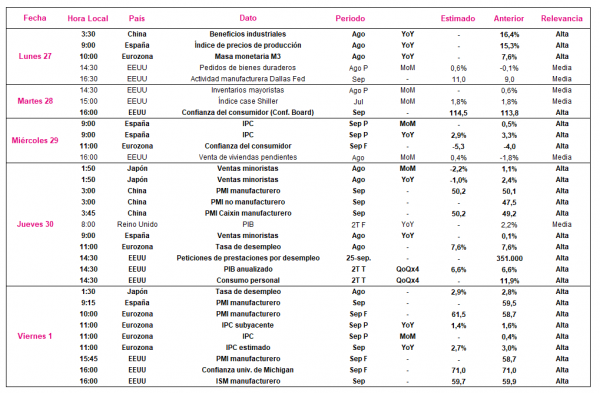

En la semana entre el 27 de septiembre al 1 de octubre, el principal foco de atención de los inversores en Europa se situará en el dato de la evolución del nivel de precios en septiembre y en la tasa de desempleo de agosto de la Eurozona.

Todo ello en un contexto en que la OCDE ha revisado ligeramente a la baja su proyección de avance del PIB mundial a un 5,7% anual en 2021 (vs. 5,8% de la última estimación), remarcando especialmente los riesgos de una persistencia de la pandemia o de las interrupciones en las cadenas de suministro. Por otro lado, el PMI manufacturero de la Eurozona se moderó en septiembre 2,7 puntos a 58,7 puntos, mientras que el indicador PMI del sector servicios también registró una contracción de 2,7 puntos hasta 56,3 puntos.

De esta forma, el jueves 30 de septiembre a las 11:00h (hora peninsular) Eurostat publicará la tasa de desempleo de agosto de la Eurozona en un contexto marcado por la progresiva recuperación de la actividad económica en los sectores más afectados por la pandemia ante la suavización de las medidas de restricción de la movilidad. No obstante, el impacto negativo de la escasez de componentes podría influir sobre la creación de empleo en el sector manufacturero. Así, el consenso de analistas prevé que la tasa de desempleo se mantenga estable en agosto en un 7,6% de la población activa, al igual que en el mes anterior.

Paralelamente, el viernes 1 de octubre, Eurostat dará a conocer el dato preliminar, la evolución del IPC de la zona monetaria europea. Todo ello en una coyuntura enmarcada en crecientes presiones inflacionistas derivadas de la persistencia de las interrupciones en las cadenas de suministro y el encarecimiento de la energía y de las materias primas. El consenso del mercado proyecta una ligera moderación del incremento del IPC hasta un 2,7% anual, 0,3 pp menos que en agosto, al mismo tiempo que estima que la inflación subyacente se sitúe en septiembre en un 1,4% anual (vs. 1,6% anual anterior).

EEUU

Tras la decisión de la Reserva Federal de mantener sus tipos de interés oficiales sin cambios y señalar que si la economía sigue progresando hacia los objetivos de máximo empleo y estabilidad de precios iniciará pronto el tapering, el punto de mira de los inversores girará hacia la tercera lectura del PIB del 2T. A su vez, también serán clave los datos del indicador de Confianza del Consumidor del Conference Board y del PMI manufacturero del ISM de septiembre.

En este sentido, el Conference Board publicará el martes 28 de septiembre (16:00h hora peninsular) el dato de Confianza del Consumidor de septiembre en una coyuntura en la que ha pesado la situación epidemiológica y la negociación de la agenda económica de la Administración Biden y sobre el límite del techo deuda federal. Así, el consenso de analistas estima que la confianza del consumidor se sitúe en septiembre en niveles similares a los del mes anterior (114,5 puntos vs 113,8 puntos anterior).

Región Asia-Pacífico

En la región Asia-Pacífico, el foco de atención de los inversores, tras la decisión tanto del Banco Popular de China como del Banco de Japón de mantener sus políticas monetarias sin cambios, volverá a encuadrarse en ambos países.

Así, en China el punto de mira de los analistas se situará en la publicación del PMI manufacturero y no manufacturero del servicio estadístico de la potencia asiática, así como en el PMI Caixin manufacturero publicado por IHS Markit (Caixin) de septiembre. Así, respecto al indicador del sector manufacturero, los analistas coinciden en que, en ambos casos, tanto en el oficial como en el Caixin, se sitúen en zona de expansión (>50 puntos), alcanzando el nivel de 50,2 puntos.

Por otro lado, en Japón se conocerán los datos de ventas minoristas y de tasa de desempleo de agosto, en una coyuntura marcada por la introducción de medidas de restricción de la movilidad para reducir la propagación de la variante delta. El consenso de analistas estima que en agosto las ventas minoristas se contrajeron un 2,2% mensual tras crecer un 1,1% el mes anterior y que en la tasa de desempleo aumentó ligeramente en 0,1 pp a un 2,9% de la población activa.

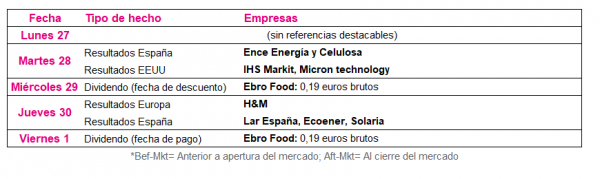

Datos empresariales a destacar

- Resultados España: Ence Energía y Celulosa, Lar España, Ecoener, Solaria

- Dividendos España: Ebro Foods

- Resultados Europa: H&M

- Resultados EEUU: IHS Markit, Micron technology

Agenda macroeconómica

Agenda empresarial/bursátil