El comercio mundial acelera su senda de crecimiento

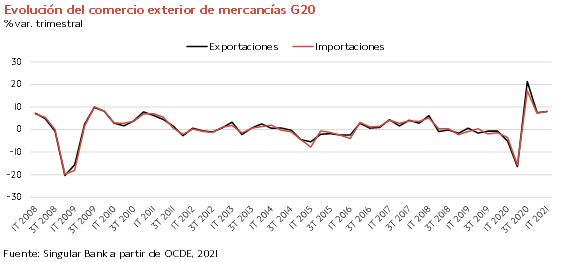

El comercio mundial de mercancías ha acelerado su senda de recuperación iniciada en el 3T de 2020. En concreto, entre los meses de enero y marzo las exportaciones e importaciones de las economías del G20 crecieron en términos trimestrales un 8,0% y un 8,1%, respectivamente.

En una coyuntura marcada por las nuevas olas de la pandemia y el progresivo avance de los planes de vacunación, especialmente en EEUU y Reino Unido, esta evolución se explicó principalmente por el tono expansivo de la política económica, la depreciación del dólar y el incremento del precio de las materias primas, tras las importantes caídas sufridas al inicio de la crisis sanitaria global. En este sentido, en el 1T de este año no sólo se registró una revalorización de un 10% del precio de las materias primas alimenticias, incluyendo cereales y aceites vegetales, sino también de un 23% del petróleo Brent. Todo ello unido al repunte del precio de los principales metales hasta niveles próximos a 2011.

Estos factores impulsaron el valor de las exportaciones de sus principales productores, destacando:

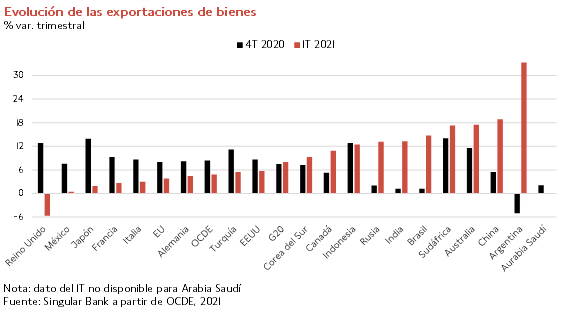

- En el caso de metales y materias primas alimenticias, las economías que experimentaron un mayor incremento de sus ventas al exterior respecto al 4T de 2020 fueron Argentina (+33,3%), Australia (+17,5%), Sudáfrica (+17,3%) y Brasil (+14,5%).

- Por su parte, los países que más se beneficiaron tanto del progresivo aumento de la demanda de crudo como del repunte de su precio fueron Indonesia (+12,4% trimestral), Rusia (+13,1%) y Canadá (+10,8% trimestral).

A su vez, entre las economías de G20, China continuó liderando las exportaciones de mercancías con un avance respecto al 4T de 2020 de un 18,9% trimestral, destacando las ventas al exterior de productos tecnológicos y textiles sanitarios por la persistencia de la crisis del covid-19. Al mismo tiempo, sus importaciones de bienes aumentaron un 19,0% en términos trimestrales ante el dinamismo de su sector industrial y exterior. Un hecho que provocó el incremento fundamentalmente de sus compras al resto del mundo de metales, cereales y semiconductores, entre otros.

Todo ello en un entorno en el que Corea del Sur siguió reflejando la fortaleza de su sector exterior con un incremento de las exportaciones de bienes de un 9,4% trimestral, frente al de un 1,9% en Japón por el impacto en su cadena de valor de la situación epidemiológica en el 1T.

Adicionalmente, la falta de suministro de chips y semiconductores generada por la disrupción de la pandemia lastró las exportaciones de bienes de países con un gran protagonismo en la industria del automóvil. Así, en el 1T las ventas al exterior de Francia moderaron su avance a un 2,7% trimestral y en México a un 0,4% trimestral, en ambos casos significativamente por debajo del promedio de los países del G20 de un 8,0% trimestral.

Por su parte, entre las economías avanzadas en el 1T también se observó una ralentización del ritmo de crecimiento de las exportaciones de mercancías en EEUU y en la UE respecto al trimestre anterior, situándose en un 5,7% (vs. 8,6% en 4T de 2020) y un 3,8% trimestral (vs. 8,0% anterior), respectivamente. Una situación que contrastó con la de Reino Unido, único país del G20 en el que las ventas al exterior de bienes cayeron un 5,7% en términos trimestrales como consecuencia no sólo de la situación epidemiológica en Europa, sino también del Brexit.

Continúa la senda al alza de los precios del petróleo

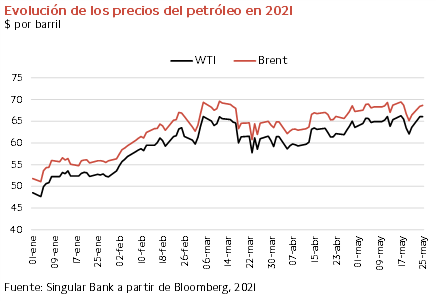

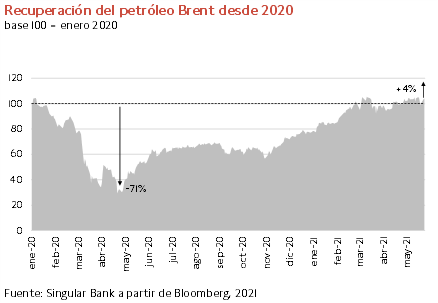

El mercado de petróleo continúa consolidando su recuperación tras la fuerte contracción de precios sufrida con la disrupción de la pandemia. Actualmente la cotización del barril de Brent en el mercado de futuros supera en un 4% su nivel de enero de 2020, frente las pérdidas de más de un 70% registradas entre enero y abril del año pasado. Una senda al alza que se ha visto apoyada desde comienzos de año por las crecientes expectativas de recuperación de la demanda en los próximos meses, con el punto de mira en la temporada estival.

Los positivos datos de los indicadores macroeconómicos adelantados y las perspectivas de una mayor movilidad ante la progresiva relajación de las restricciones de movilidad han impulsado el precio del petróleo Brent por encima de 68 dólares por barril. Así, desde enero acumula una revalorización de en torno a un 32%.

Las mejores perspectivas de reactivación de la demanda se sitúan en EEUU y Europa debido al mayor avance en sus planes de vacunación nacionales y la disminución de los casos diarios de contagio, lo que está permitiendo suavizar las limitaciones de aforos y horarios y la reapertura de las fronteras al turismo. En este sentido, el Certificado Digital Covid de la UE entrará en vigor a partir del próximo 1 de julio, permitiendo la movilidad en todo el territorio de la comunidad europea para aquellas personas que hayan completado el proceso de vacunación, tengan anticuerpos o presenten una PCR negativa. Una medida que favorecerá la reactivación del turismo europeo.

En este contexto, los indicadores adelantados del mes de mayo han reflejado la significativa mejora de la situación y de las expectativas económicas tanto de la Eurozona como de EEUU, especialmente en el sector servicios.

incertidumbre sobre el impacto en la demanda de crudo de la negativa situación sanitaria que afrontan países asiáticos como India (a pesar de su ligera mejora de los últimos días), Japón, Taiwán, Singapur y Tailandia. En el caso de la economía india, tercer mayor importador de crudo a nivel mundial, las ventas de combustibles para el transporte por carretera entre el 1 y el 15 de mayo se redujeron en torno a un 28% respecto al mismo periodo de 2019. Una situación que constata el ritmo asimétrico de recuperación de la demanda de petróleo a nivel global. A pesar de ello, la OPEP y la Agencia Internacional de la Energía han revisado ligeramente al alza sus proyecciones de demanda este año, siendo clave su evolución en este trimestre ante el aumento de casos de coronavirus en las economías emergentes.

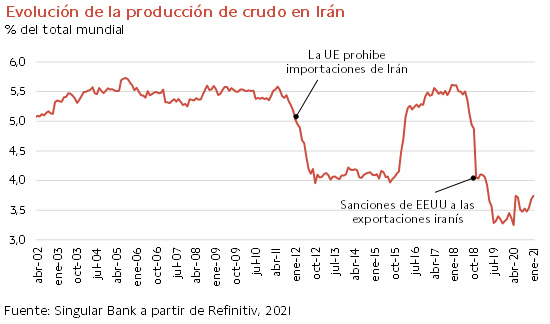

Este escenario de previsible repunte de la demanda a corto plazo contrarresta las presiones de precios a la baja derivadas de las perspectivas de un aumento de la oferta en el mercado. En un entorno de progresiva normalización de la producción de crudo de la alianza OPEP+, la posible reactivación del pacto nuclear de 2015 con Irán implicaría la suspensión de las sanciones a sus exportaciones de petróleo. El ex presidente Donald Trump decidió retirar a EEUU del acuerdo en 2018 y adoptó sanciones unilateralmente, lo que derivó en que el país del Golfo Pérsico aumentara sus capacidades nucleares por encima de lo permitido por el convenio global.

Antes de adoptar esta decisión la anterior Administración de EEUU, Irán producía alrededor de 3,8 millones de barriles diarios de crudo, solo superado dentro de la OPEP por la producción de Irak y Arabia Saudita

.

Recientemente, el viceministro de Relaciones Exteriores de Irán ha afirmado que se han logrado avances en las negociaciones, destacando que se ha consensuado el marco general de un acuerdo. Según el coordinador de las conversaciones en Viena, se prevé que todas las partes acepten reactivar el acuerdo de 2015 antes de las elecciones presidenciales de Irán del próximo 18 de junio.

Sin embargo, por el momento todavía existen divergencias significativas en los detalles de la negociación multilateral. En este contexto, Irán ha extendido un mes el acuerdo de inspecciones nucleares con la Agencia Internacional de Energía Atómica (OIEA) que expiró el pasado 22 de mayo para mantener el control de las cámaras de vigilancia instaladas en sus plantas atómicas. Según los términos del convenio, si en las próximas cuatro semanas se logra restablecer el acuerdo alcanzado en 2015, la OIEA podrá acceder a la información recogida por sus equipos en las instalaciones nucleares en los últimos meses. Un hecho clave para evitar una posible crisis en las conversaciones que involucran a las potencias mundiales y que permitiría a Irán regresar al mercado petrolero mundial si frena sus desarrollos atómicos.

En esta coyuntura, las crecientes expectativas de un aumento de la oferta de crudo han moderado la revalorización del petróleo en los últimos días, registrándose la semana pasada (entre el 17 y el 21 de mayo) una caída de en torno a un 4%.

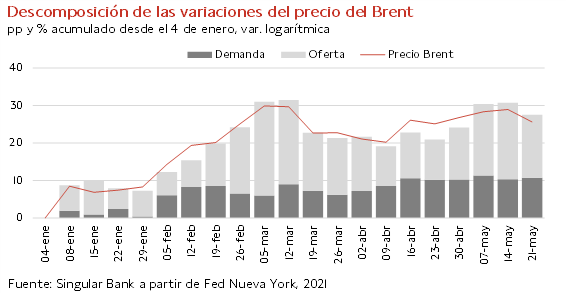

Según la Reserva Federal de Nueva York, que descompone la variación del precio del petróleo Brent en factores de oferta y de demanda para determinar en qué medida influye cada uno de ellos en sus fluctuaciones, entre el 4 de enero y el 21 de mayo (últimos datos disponibles) los factores de oferta tuvieron una mayor incidencia en la evolución de la cotización del Brent. Desde comienzos de mayo, los movimientos de oferta explican en torno a 20 pp de las variaciones del precio del Brent, mientras que la demanda representa aproximadamente 10 pp.