Voto de acusación, discurso de reducción y advertencia de crisis financiera.

Primer segundo

La Cámara comenzará a debatir la destitución del presidente Donald Trump por segunda vez poco después de las 9 am hora del este de esta mañana, con una votación que probablemente concluya a las 5 pm Si bien es casi seguro que Trump se convierta en el primer presidente de los Estados Unidos en ser acusado dos veces, es Aún no está claro qué sucede con el Senado, con una condena antes de que el presidente electo Joe Biden sea investido muy poco probable. El presidente sigue sin mostrar remordimientos por los hechos de la semana pasada y dijo ayer que sus comentarios a sus seguidores eran " totalmente apropiados ".

Afilar

Algunos funcionarios de la Reserva Federal han dicho que ven la posibilidad de un fuerte repunte económico, impulsado por más apoyo fiscal y cifras de vacunación, lo que prepararía el escenario para una discusión sobre la reducción gradual de las compras de bonos antes de fin de año. Mientras que otros, como el presidente de la Fed de St. Louis, James Bullard, sugirieron que un enfoque de esperar y ver era más prudente, el espectro de una repetición de la rabieta de 2013 significa que es probable que los inversores se mantengan atentos a medida que los rendimientos sigan subiendo. Hay menos incertidumbre en la zona del euro, y la presidenta del Banco Central Europeo, Christine Lagarde, dijo esta mañana que se necesitará un apoyo monetario y fiscal continuo para la economía de la región.

Inflación

Hablando del mercado de bonos, es poco probable que los datos de inflación de hoy hagan mucho para mover el dial, y se espera que el número principal haya subido al 1,3% en diciembre. Es probable que la lectura principal se mantenga en 1,6%, con los datos publicados a las 8:30 a.m. La economista jefe del Banco Mundial, Carmen Reinhart, hizo una advertencia para cualquiera que busque una recuperación rápida, diciendo que la pandemia puede abrumar los balances y desencadenar una crisis financiera. . Los gobiernos de todo el mundo están imponiendo aún más restricciones para frenar la propagación del virus. Estados Unidos vio cómo las muertes por Covid-19 aumentaron en un récord de 4.610 ayer.

Mercados tranquilos

Hay poco movimiento en la renta variable global nuevamente esta mañana, mientras que las perspectivas para la próxima ronda de estímulos estadounidenses se aclararán después del final de la presidencia de Trump. Durante la noche, el índice MSCI Asia Pacific sumó un 0,5%, mientras que el índice Topix de Japón cerró un 0,3% más. En Europa, el índice Stoxx 600 se modificó poco a las 5:50 am. Los futuros del S&P 500 apuntaban a una apertura ligeramente más baja , el rendimiento de los bonos del Tesoro a 10 años estaba en el 1,12%, el petróleo subió y el oro se mantuvo plano.

Subiendo...

Los inversores que buscan orientación sobre la política de la Fed tienen no menos de cinco oradores hoy, y esperan la publicación del Libro Beige a las 2:00 pm. La EIA actualiza las cifras de los inventarios de petróleo de EE. UU. A las 10:30 a. M. Y el estado del presupuesto de diciembre es a las 2:00 p. M. CES continúa e IHS Markit Ltd. informa las ganancias.

Lo que hemos estado leyendo

Esto es lo que nos llamó la atención durante las últimas 24 horas.

Y finalmente, esto es lo que le interesa a Joe esta mañana

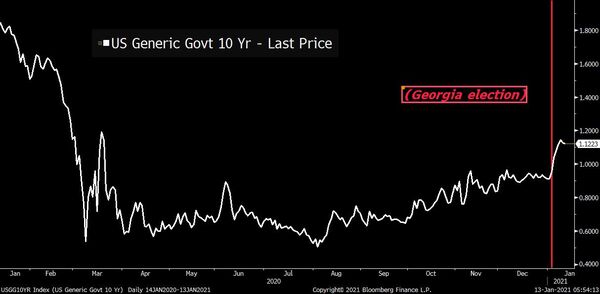

En el momento en que escribo esto, el rendimiento del Tesoro a 10 años de EE. UU. Está por encima del 1,12%, habiendo estado por debajo del 0,95% apenas al comienzo de la semana pasada. El fuerte movimiento alcista, junto con algunas conversaciones recientes de la Fed, hace que algunas personas se pregunten si estamos a punto de tener una verdadera "rabieta" en el mercado y un pico hacia rendimientos mucho más altos que crea una volatilidad ondulante en múltiples clases de activos.

Aquí hay dos cosas en las que pensar.

Primero, el reciente aumento en los rendimientos puede estar muy directamente relacionado con los resultados de las elecciones de Georgia el martes pasado. Las victorias gemelas de los demócratas significan que es probable que veamos más estímulos a corto plazo: controles directos más grandes, ayuda a los estados en dificultades, desempleo cubierto y potencialmente más gasto a largo plazo. poner permanentemente más poder adquisitivo en manos de personas con menores ingresos.

A la luz de todo esto, se podría argumentar que la verdadera historia es que las tasas no son más altas. Aquí tenemos un potencial para una importante expansión fiscal, activos de riesgo en máximos históricos, expectativas de un crecimiento extremadamente rápido en 2021 (toco madera) y, sin embargo, todavía estamos por debajo de los rendimientos de febrero. De hecho, este es el objetivo del régimen de política actual de la Fed, tal como se estableció en Jackson Hole el verano pasado, para indicar un enfoque mucho más cauteloso para subir las tasas que antes.

En segundo lugar, hay una buena razón para pensar que esta vez no tendremos un verdadero Taper Tantrum, como lo hicimos en 2013. Al salir de la Gran Crisis Financiera, la Fed todavía estaba desarrollando su conjunto de herramientas y trabajando en sus habilidades de comunicación. Las Compras de Activos a Gran Escala (las llamadas QE) se llevaron a cabo, en parte, como un medio de indicar al mercado que las tarifas se mantendrían muy bajas durante mucho tiempo. Entonces, cuando la Fed comenzó a hablar de reducir esas compras, se vio como una indicación explícita de que se vislumbrarían subidas de tipos.

Esta vez, las compras de activos no sirven para ese propósito. Se emprendieron para suavizar el funcionamiento de los mercados financieros en marzo, y no como una señal de tipos. La Fed sabe cómo enviar mensajes sobre las tasas ahora, como se señaló anteriormente. El mercado ya cree que no subirán las tasas a la primera bocanada de inflación del 2%. De hecho, en todo caso, tal vez el mercado sea demasiado escéptico sobre la voluntad de la Fed de subir las tasas en los próximos años. Por lo tanto, incluso en ausencia de compras de activos, no hay ninguna razón obvia para que los inversores vendan bonos del Tesoro si la economía sigue funcionando por debajo de su capacidad y la inflación es leve.

Joe Weisenthal es editor de Bloomberg.

bloomberg