Datos macroeconómicos a destacar

Europa

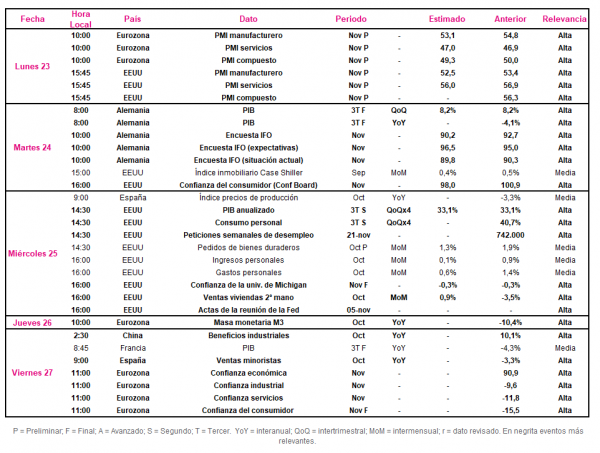

Entre el 23 y el 27 de noviembre, el foco de interés se situará en el resultado preliminar de noviembre de los PMIs de la Eurozona y en las encuestas IFO alemanas.

Todo ello en un contexto en el que se ha constatado el impacto de la crisis del covid-19 en la evolución del nivel de precios en la Eurozona. En concreto, en septiembre el IPC de la zona monetaria se situó en terreno negativo por tercer mes consecutivo en un -0,3% anual, frente a su registro de un 0,7% anual en el mismo periodo de 2019.

Así, la semana comenzará con la publicación de los indicadores adelantados PMI preliminares del mes de noviembre, en un contexto marcado por el creciente repunte de casos del covid-19 y la incertidumbre sobre la senda de la economía a corto plazo. En este sentido, el consenso de analistas estima que se mantenga la evolución divergente por sectores. En concreto, el PMI manufacturero podría retroceder 1,7 puntos hasta 53,1 puntos, tras alcanzar el mes pasado su máximo nivel desde mediados del año 2018. Paralelamente, en el caso del PMI del sector servicios, se prevé su estabilización en torno a 47,0 puntos (vs. 46,9 puntos anterior).

Por su parte, el martes 24 de noviembre a las 10:00h (hora peninsular) se conocerá el índice de sentimiento económico del instituto alemán IFO del mes de noviembre. En concreto, se espera un ligero avance de 0,3 puntos hasta 93,0 puntos. Por su parte, el subíndice de expectativas podría repuntar 1,5 puntos, en una coyuntura marcada por las buenas noticias de la efectividad de las primeras vacunas frente al covid-19, hasta 96,5 puntos, mientras que el de situación actual se proyecta que retroceda 0,5 puntos hasta 89,8 puntos.

EEUU

Tras conocerse que la producción industrial de EEUU en octubre creció un 1,1% interanual (vs. -0,3% interanual en septiembre), el punto de mira de los inversores se situará también en la publicación preliminar de los PMIs de noviembre. A su vez, se conocerá la segunda lectura del PIB del 3T de 2020 (estimación de +33,1% anualizado) y las actas de la última reunión de la Fed, en una semana marcada por la celebración del día de Acción de Gracias el jueves 26 de noviembre, día que permanecerán cerradas las bolsas estadounidenses.

En concreto, el lunes 23 de noviembre se publicará el resultado de los indicadores preliminares PMI de noviembre, en una coyuntura determinada por la elección de Joe Biden como 46º presidente de EEUU y un creciente deterioro de la situación epidemiológica y del número hospitalizaciones por coronavirus a nivel nacional. Así, el consenso de mercado prevé que los riesgos económicos y sanitarios provoquen un ligero retroceso en el nivel de estos indicadores, aunque manteniéndose en zona de expansión (>50 puntos). En concreto, las estimaciones sitúan al PMI manufacturero en 52,5 puntos (vs. 53,4 puntos anterior) y al PMI servicios en 56,0 puntos (vs. 56,9 puntos anterior).

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que en China la producción industrial creció a un ritmo de un 6,9% interanual y las ventas minoristas se aceleraron hasta un 4,3% interanual (vs. 3,3% interanual anterior), el foco de atención se mantendrá en la publicación de los beneficios de la industria de China en octubre.

Todo ello en un contexto en el que los beneficios industriales de la economía china se ralentizaron hasta un 10,10% interanual, una vez que se situaron en agosto (19,60% interanual y en julio (19,10%) por encima del umbral de 19%.

Datos empresariales a destacar

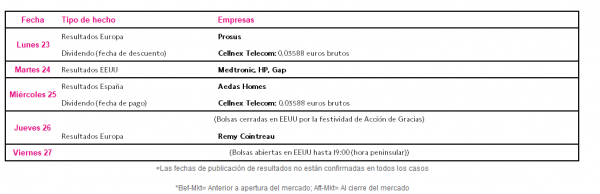

- Dividendos España: Cellnex Telecom

- Resultados España: Aedas Homes

- Resultados Europa: Prosus, Remy Cointreau

- Resultados EEUU: Medtronic, HP, Gap

Agenda Macroeconómica

Agenda empresarial/bursátil

selfbank