A pesar de los desafíos de este año, Petrobras ha logrado preservar su balance con un desapalancamiento continuo.

El continuo crecimiento de la producción de petróleo en los campos petroleros pre-sal de la compañía destaca una perspectiva positiva y un fuerte potencial de flujo de efectivo.

Petrobras podría beneficiarse de una recuperación económica en Brasil, respaldando una mayor demanda de combustible y ventas de energía en el mercado interno.

La reciente debilidad del precio de las acciones ofrece una atractiva oportunidad de compra con una importante ventaja.

¿Busca una cartera de ideas como esta? Los miembros de Conviction Dossier obtienen acceso exclusivo a nuestra cartera de modelos. Empiece hoy "

Ha sido un año particularmente frustrante para Petrobras SA (NYSE: PBR) inversores. Tras las consecuencias de un escándalo de corrupción y la debilidad de la economía brasileña durante la última década, parecía estar en marcha un cambio operativo y financiero prometedor a principios de año. Por supuesto, la aparición de la pandemia de COVID-19 y el colapso de los precios de la energía ha representado una crisis histórica para el sector. Si bien la acción ha bajado un 56% en lo que va de año y las perspectivas para los precios del petróleo siguen siendo inciertas, existen algunas razones para volverse alcistas aquí sobre lo que sigue siendo un líder de los mercados emergentes con recursos de clase mundial y un importante potencial alcista. Creemos que Petrobras está bien posicionada para recuperarse de los reveses recientes y destacar un balance general sólido con un perfil de flujo de efectivo sólido.

(fuente: finviz.com)

Resumen de operaciones y finanzas de PBR

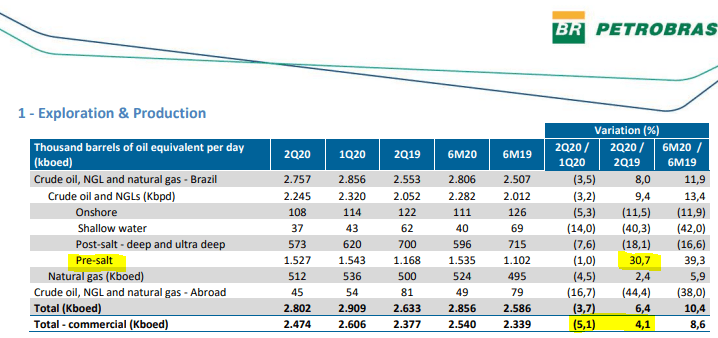

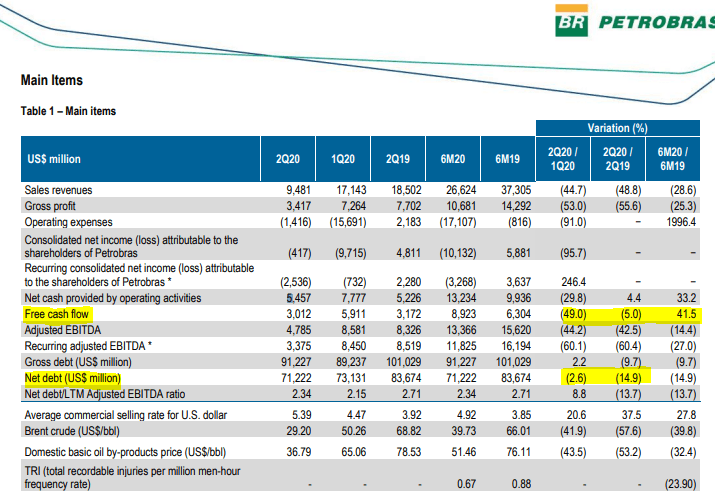

Antes de las ganancias del tercer trimestre de la compañía que se publicarán el 28 de octubre , la historia del segundo trimestre se definió por el entorno de precios más bajos para los productos energéticos junto con las interrupciones de la producción. Los ingresos del segundo trimestre cayeron un 44,7% interanual debido a una caída similar en el precio promedio del petróleo y una moneda real brasileña más débil, incluso cuando la producción total de energía disminuyó un 5,1% más modesto en comparación con los niveles del primer trimestre.

Por otro lado, las nuevas plataformas petroleras pre-sal que entraron en funcionamiento durante el último año han agregado una capacidad significativa y un crecimiento de la producción del 31% interanual, lo que ayuda a compensar las desactivaciones en campos más pequeños en tierra y en aguas poco profundas. De hecho, a pesar de los impactos, la producción de Petrobras en el segundo trimestre aumentó un 4,1% en comparación con el segundo trimestre de 2019.

(fuente: Compañía IR )

Los esfuerzos para preservar el efectivo mediante la reducción de CAPEX y el enfoque en el mercado de exportación mientras la demanda interna de combustible ha sido limitada ayudaron a respaldar el perfil financiero general. Si bien la compañía reportó una pérdida de ganancias netas en el primer y segundo trimestre, medidas como el EBITDA ajustado y el flujo de caja libre se mantuvieron positivos, aunque en niveles reducidos. De manera favorable, la deuda neta disminuyó un 2.6% en el segundo trimestre desde los niveles del primer trimestre, continuando una tendencia de desapalancamiento que ha estado en curso durante los últimos años. Durante los primeros 6 meses de 2020, la deuda bruta y la deuda neta se redujeron en un 9,7% y un 14,9%, respectivamente.

(fuente: Compañía IR )

Un balance sólido y una posición de liquidez

Petrobras tomó varias medidas para respaldar su liquidez durante la crisis. Al recurrir a sus líneas de crédito, agregar una pequeña cantidad de nuevos fondos, reducir el CAPEX en $ 3.5 mil millones y más de $ 2.2 mil millones en gastos reducidos, la compañía pudo recaudar $ 15.7 mil millones en disponibilidad total, finalizando el segundo trimestre con $ 19.5 mil millones en efectivo.

(fuente: Compañía IR )

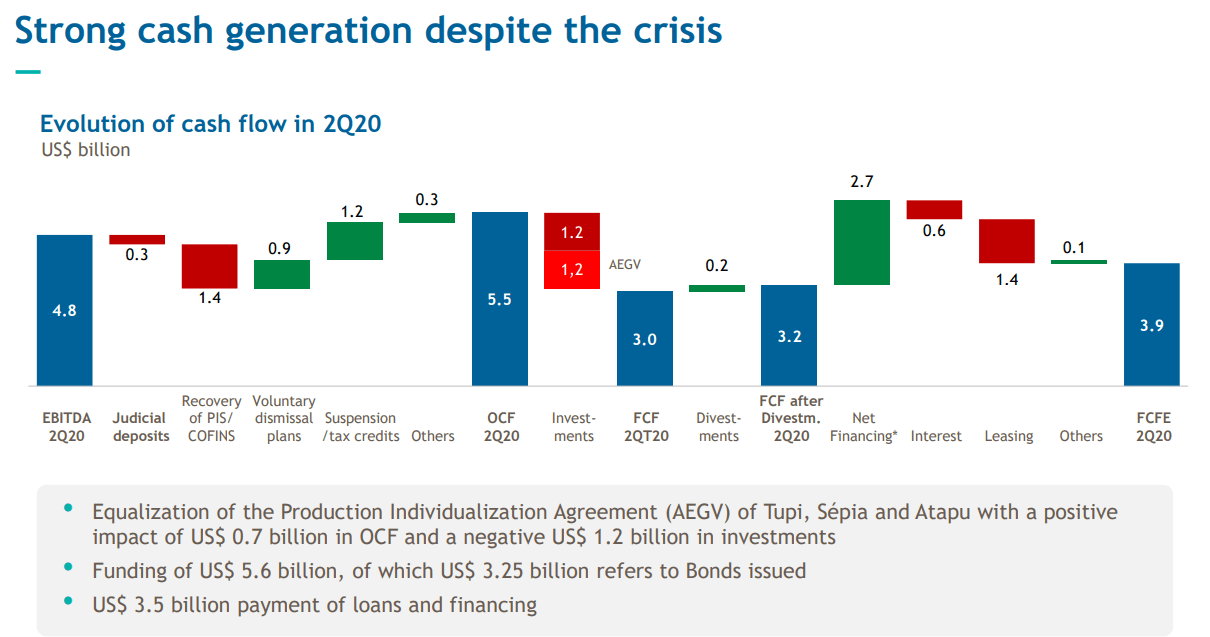

Un punto que se destaca aquí es que Petrobras mantiene un flujo de caja libre positivo. La gerencia dice que su equilibrio de flujo de efectivo libre es de $ 20.00 por barril de crudo Brent, que es suficiente para cubrir el CAPEX de mantenimiento. En el segundo trimestre, Petrobras pudo generar $ 5.5 mil millones en flujos de efectivo operativos, lo que se traduce en $ 4.8 mil millones en EBITDA ajustado y $ 3.0 mil millones en flujo de efectivo libre.

(fuente: Compañía IR )

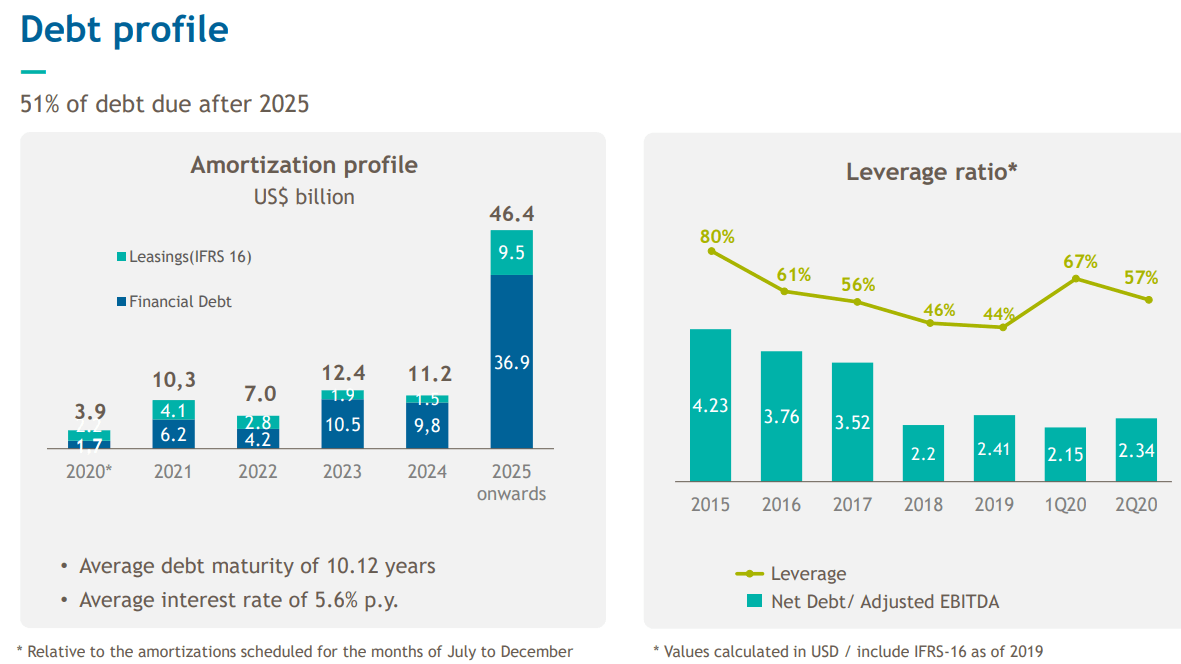

El resultado aquí es que, a pesar de los desafíos sin precedentes, el perfil de apalancamiento de la empresa se mantuvo relativamente estable. Una deuda neta reportada a EBITDA ajustado en 2.34x aumentó ligeramente desde 2.15x desde el primer trimestre, pero aún por debajo de 2.41x a fines de 2019. En términos del calendario de amortización de deuda, el 51% de la deuda de la empresa vence después de 2025, lo que apunta a una vencimiento medio largo y lo que vemos como una sólida posición financiera en general.

(fuente: Compañía IR )

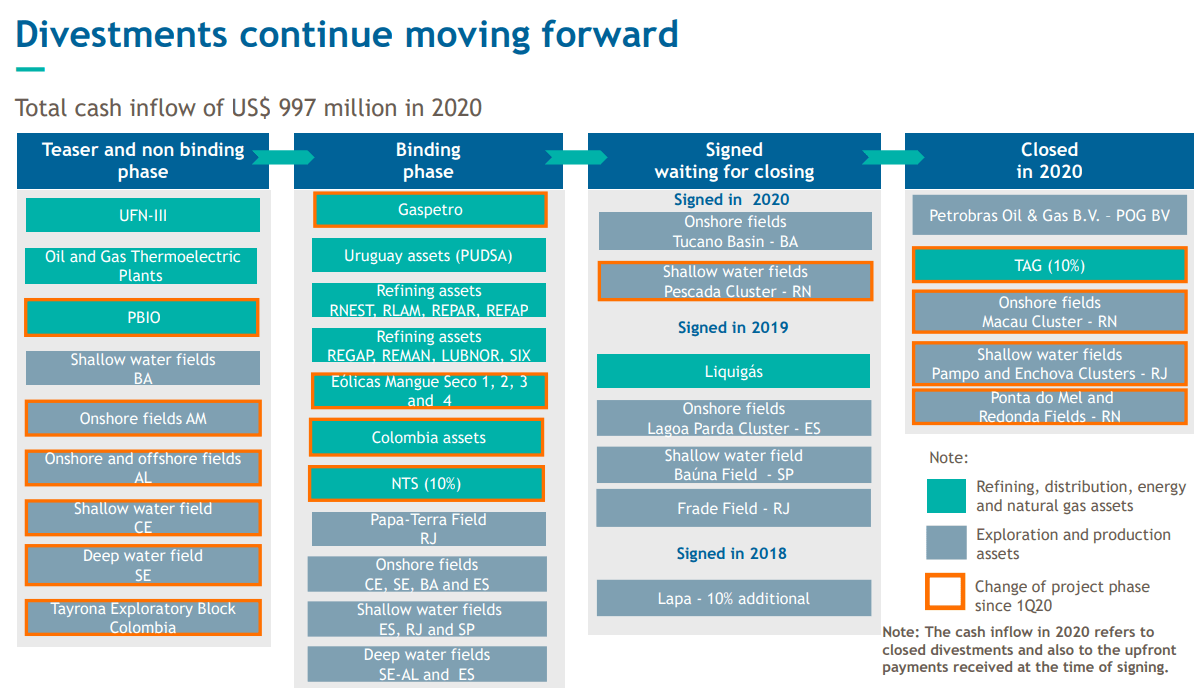

Nuestra conclusión aquí es que Petrobras ha sido relativamente resistente operativa y financieramente. Tenga en cuenta que la empresa se ha transformado en los últimos años al desinvertir activos no esenciales y alejarse de las actividades posteriores. La compañía ha generado $ 997 mil millones en ventas de activos en lo que va de año y espera que los acuerdos continúen.

(fuente: Compañía IR )

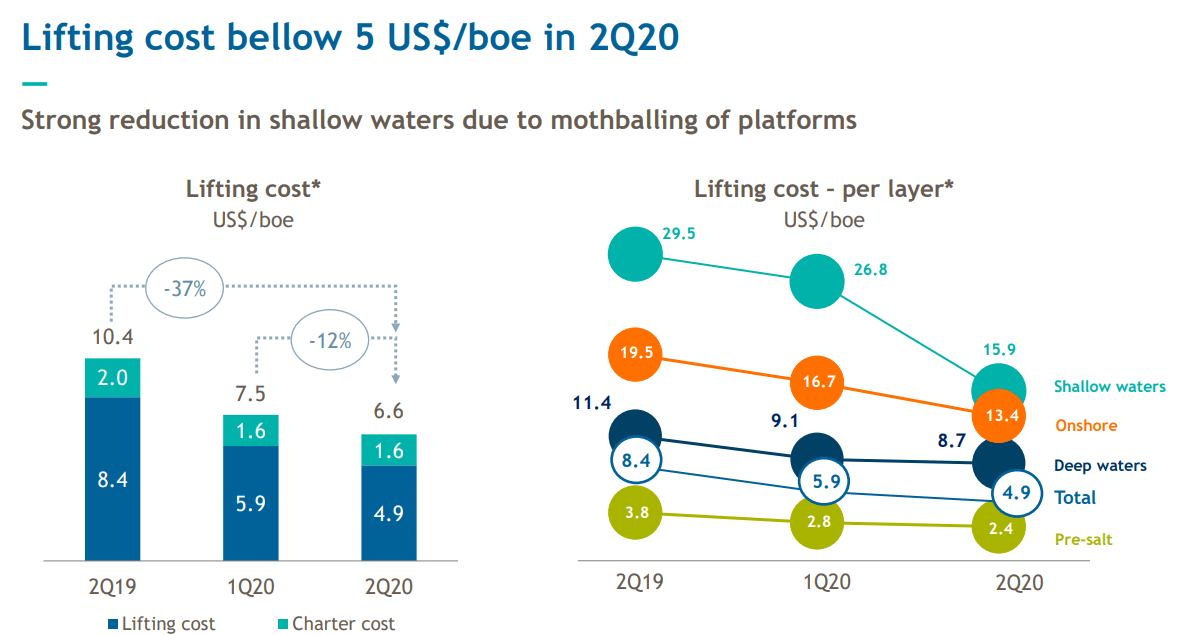

La fortaleza de Petrobras se mantiene en sus bajos costos con sus recursos de clase mundial. Según la gerencia, los campos petroleros del pre-sal tienen un costo de extracción de solo $ 2,40 por barril, lo que lleva a un costo de extracción combinado en toda la empresa de menos de $ 5,00 por barril de petróleo equivalente en el segundo trimestre, indicativo del potencial de rentabilidad.

(fuente: Compañía IR )

Macro de Brasil

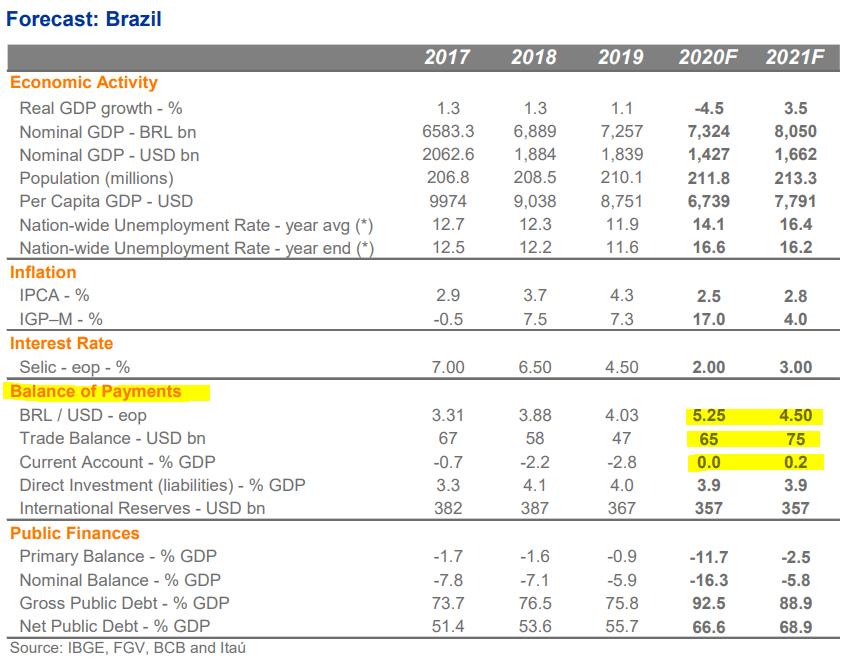

Teniendo en cuenta que casi dos tercios de los ingresos de la empresa se generan en el mercado interno, la perspectiva macro para Brasil es importante. Investigaciones de Itaú Economics sugieren que la recuperación económica en Brasil ha cobrado impulso en los últimos meses, lo que establece un panorama más favorable que es positivo para Petrobras.

En comparación con un pronóstico de que el PIB disminuirá en un 4,5% este año, Itaú espera una recuperación del crecimiento al 3,5% en 2021. Las tasas de interés locales y la inflación en niveles históricamente bajos respaldan un repunte en el ciclo crediticio. Las ventas minoristas de agosto subieron un 4,6% interanual ya han llevado el índice de ventas minoristas por encima de los niveles prepandémicos impulsados por una demanda reprimida junto con un impulso de los esfuerzos de estímulo fiscal del gobierno. En general, si bien la economía aún enfrenta importantes desafíos e incertidumbres relacionados con COVID, Brasil ha sobrevivido a la crisis.

(fuente: Itaú Economics Research )

Lo que es alentador es la expectativa de Itaú de un fortalecimiento del real brasileño durante el próximo año, considerando sólidos datos de cuentas externas a nivel macro. El superávit comercial de Brasil alcanzará los 65.000 millones de dólares este año, casi un récord para el país, y ascenderá a 75.000 millones de dólares en 2021. Si bien un aumento en el déficit fiscal este año es una debilidad, la combinación de una sólida balanza de pagos , un entorno de baja inflación y niveles elevados de inversión extranjera directa evitan cualquier tipo de riesgo de crisis cambiaria.

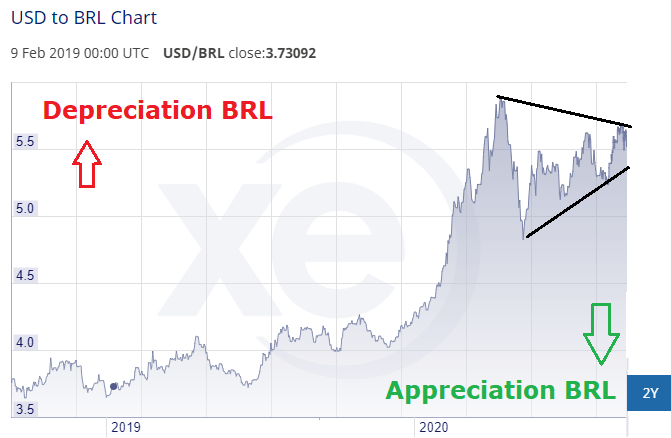

(fuente: XE.com )

Hay espacio para que el real brasileño se fortalezca frente al dólar desde aquí. Si bien Petrobras es un exportador de productos energéticos y recibe ingresos en dólares, una parte importante de los ingresos también se genera en el mercado local por la venta de combustibles. Un BRL más fuerte aumentaría el valor de los ingresos en dólares estadounidenses para un volumen dado de ventas y producción en Brasil.

En nuestra opinión, las acciones de Petrobras son una buena manera de ganar exposición a una perspectiva macroeconómica mejorada para el país y fortaleza en la moneda local. Los datos aquí presentan una imagen de que la economía brasileña es al menos estable y lejos de enfrentar el riesgo de una fuga de capitales. Un BRL más fuerte en el futuro sería positivo para los inversores internacionales, ya que las acciones de PBR volverían a cotizar más alto con un sentimiento de riesgo mejorado basado en un perfil crediticio de Brasil más fuerte.

Análisis y comentarios prospectivos

Más allá de la solidez del balance y la eficiencia operativa, la realidad aquí es que el sector petrolero y Petrobras necesitan precios más altos para impulsar una recuperación más sólida de las ganancias. Casi 8 meses desde el inicio de la pandemia, las ventas mundiales de combustible y la demanda de energía aún se encuentran en niveles reducidos con incertidumbres significativas sobre cuándo las condiciones pueden normalizarse por completo.

Dicho esto, hay razones para ser optimistas sobre el petróleo y las acciones de Petrobras en el nivel actual, lo que ofrece una recompensa atractiva a la configuración del riesgo. Nuestro escenario base aquí es que los precios de la energía actualmente alrededor de $ 40 por barril tienen una desventaja limitada en el entorno actual con una perspectiva para mejorar la demanda en el futuro mientras que el crecimiento de la producción global sigue siendo moderado. Los perforadores más marginales se han retirado y la tendencia generalizada del sector de cancelar CAPEX para este año puede representar suministros más ajustados a nivel mundial en el futuro previsible. En 2021, la posibilidad de que se introduzca una vacuna COVID-19 ayudaría con el regreso de los viajes aéreos globales, la movilidad de las personas y la demanda general de energía como un tema alcista para el sector.

Creemos que Petrobras está bien posicionada no solo para sobrevivir al entorno actual, sino también para emerger más fuerte con una operación más eficiente. El panorama macro para Brasil es un buen augurio para que la empresa aproveche las mejores condiciones en el mercado local. Nos gusta que la compañía reconozca los avances logrados en los últimos años en el desapalancamiento y en la iniciativa estratégica de desinvertir sus activos complementarios. Los esfuerzos de Petrobras para concentrarse en el crecimiento de la producción con sus recursos pre-sal de bajo costo y clase mundial garantizarán una rentabilidad constante a largo plazo.

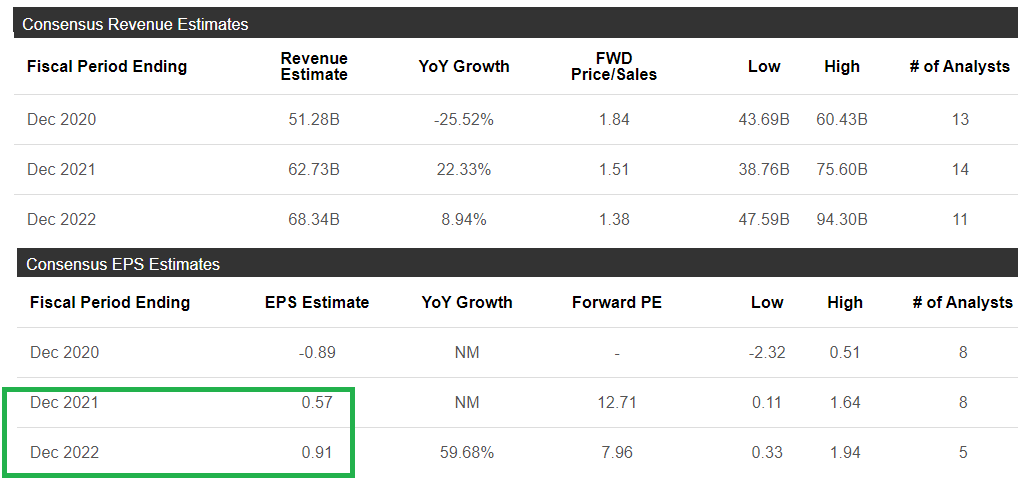

Según estimaciones del consenso, Petrobras está en camino de ver una disminución en los ingresos del 25,5% este año debido a los precios más bajos en promedio en comparación con 2019. En comparación con una estimación de una pérdida de BPA de $ 0,89 este año, la perspectiva mejora para 2021 con un 22,3 % de recuperación en ingresos y EPS positivo de $ 0.57. Tenga en cuenta que estas estimaciones se basan en los precios actuales de la energía y subirían en un repunte en el precio del petróleo desde aquí.

(fuente: Seeking Alpha)

Como se mencionó, la compañía lanzará las ganancias del tercer trimestre el 28 de octubre. Más importante aún, creemos que el mercado se centrará más en el informe de producción y ventas que se publicará una semana antes, el 20 de octubre. Todos los ojos estarán puestos en las cifras de producción de petróleo pre-sal como un referente para el entorno operativo de la empresa en el trimestre. Buscaremos señales de que la producción pudo normalizarse en comparación con el segundo trimestre, que enfrentó más interrupciones de COVID. Un informe sólido de Petrobras que muestra que la mejora de la productividad podría respaldar un sentimiento más optimista en la acción.

Para llevar

En medio de la actual debilidad de las acciones del sector energético y los productores de petróleo, no pase por alto a Petrobras. La compañía ha sido relativamente resistente durante la crisis gracias a un balance estable y al desapalancamiento continuo. El fuerte crecimiento de la producción subyacente de los campos de petróleo del pre-sal de bajo costo respalda una perspectiva positiva de rentabilidad a largo plazo para la empresa.

Calificamos las acciones de PBR como una compra con la reciente debilidad que ofrece un punto de entrada atractivo. La empresa está bien posicionada para beneficiarse de la recuperación de los precios del petróleo. Los datos que sugieren que el entorno económico en Brasil está mejorando también pueden ser un viento de cola para la población. A la baja, el principal riesgo sigue siendo el entorno de precios del petróleo. Estamos viendo el nivel de $ 35 por barril en el crudo Brent como un nivel técnico importante. Una ruptura a la baja podría indicar un deterioro más grave en las perspectivas macroeconómicas mundiales.