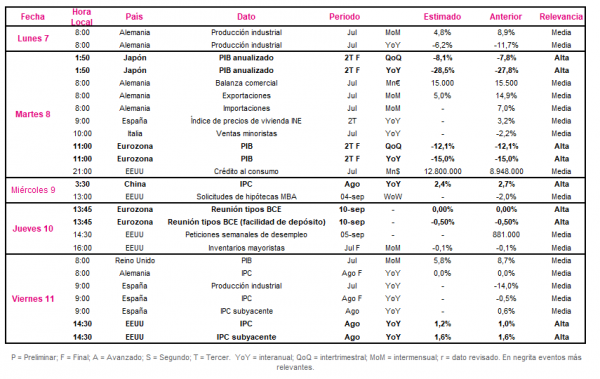

Datos macroeconómicos a destacar

Europa

En la semana del 7 al 11 de septiembre, el centro de atención se situará en la reunión de tipos de interés oficiales del Banco Central Europeo (BCE), al mismo tiempo que se darán a conocer el dato final del PIB de la Eurozona del 2T de 2020 y el de producción industrial de julio de Alemania. Todo ello en un contexto en el que se esta semana se han publicado los PMIs del mes de agosto, que han reflejado una recuperación de la actividad asimétrica y con diferente grado de velocidad entre los principales países de la Eurozona, situándose las mejores perspectivas en la evolución económica de Alemania.

En este contexto, el martes 8 de septiembre, Eurostat publicará el dato final del PIB del 2T de 2020, proyectándose que confirme los datos de su primera lectura y, por tanto, la entrada en recesión técnica (2 trimestres consecutivos de contracción del PIB) de la zona monetaria. En su primera estimación del pasado 14 de agosto, los datos mostraron una contracción del PIB de la Eurozona de un 12,1% respecto al 1T de 2020 y de un 15,0% en términos interanuales. Asimismo, se registró una caída de la producción heterogénea entre los diferentes países de la Eurozona ante la crisis sanitaria del Covid-19. En este sentido, en términos trimestrales el PIB de España retrocedió un 18,5%, mientras que la menor caída de la producción se situó en Lituania (-5,1% respecto a 1T de 2020).

Por otro lado, el jueves 10 de septiembre será el turno de la reunión de tipos de interés oficiales del Consejo de Gobierno del BCE, cuya nota de prensa se publicará a las 13:45h (hora española) y la rueda de prensa de su presidenta, Christine Lagarde, acompañada por su vicepresidente, Luis de Guindos, dará comienzo a las 14:30h (hora española). En este sentido el consenso del mercado no espera que se produzcan cambios en la política monetaria del BCE. Por ello, el centro de atención se situará en las palabras de Christine Lagarde tanto sobre el grado de recuperación económica de la zona monetaria, como sobre la efectividad de sus programas de compra de deuda (APP y PEPP) dentro del cumplimiento de su mandato de inflación (2% en el medio plazo).

EEUU

Tras conocerse esta semana que tanto el PMI manufacturero (53,1 puntos) como el ISM manufacturero (56,0 puntos) se situaron en agosto por encima del umbral de 53 puntos, el foco de interés de los inversores se situará en la evolución de la inflación en agosto ante las medidas adoptadas desde el inicio de la pandemia por la Fed y el Gobierno de EEUU, unida a la depreciación que registra el dólar en el último mes y medio. Asimismo, en una semana donde las bolsas permanecerán cerradas el lunes 7 por festivo nacional, también será relevante conocer la evolución del dato de peticiones semanales de desempleo, tras reflejar esta semana su menor nivel desde el comienzo de la pandemia (881.000 nuevas solicitudes).

En concreto, el viernes 11 de septiembre a las 14:30 h (hora española) se publicará el dato de IPC del mes de agosto de EEUU, especialmente relevante tras modificar la Fed su estrategia de inflación con el objetivo de que de media se sitúe en torno a un 2% (inflation-averaging). Así, se espera que ésta repunte en agosto 0,2 pp hasta un 1,2% interanual. Sin embargo, la inflación core, que excluye energía, alimentos, tabaco y alcohol, podría mantenerse estable en torno a un 1,6% interanual.

Región Asia-Pacífico

En la región Asia-Pacífico, tras mostrar los PMIs Caixin de agosto de China su estabilización por encima del nivel de 50 puntos y conocerse que las ventas minoristas en Japón en julio se contrajeran un 2,9% interanual, el interés se situará en el IPC de China de agosto y en el dato final del PIB del 2T de 2020 de la economía japonesa.

El martes 8 de septiembre a las 01:50 h (hora española), se hará público el resultado final del PIB del 2T de 2020 de Japón, en la que se espera una revisión a la baja respecto a su primera lectura del mes de agosto. En este sentido, se estima que en términos trimestrales el PIB de Japón en el 2T de 2020 se contrajera un 8,1% (-7,8% anterior), lo que representaría una caída de la producción anualizada de un 28,5% (-27,8% previa)

Por otro lado, en China el foco de interés se situará en la publicación del IPC de agosto, proyectándose que retroceda en 0,3 pp hasta un 2,4% anual.

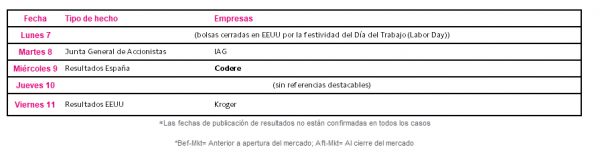

Datos empresariales a destacar

- Junta General de Accionistas: IAG

- Resultados España: Codere

- Resultados EEUU: Kroger

Agenda macroeconómica

Agenda empresarial/bursátil

selfbank