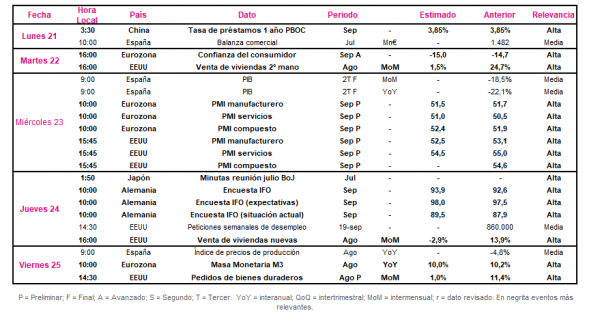

Datos macroeconómicos a destacar

Europa

En la semana del 21 al 25 de septiembre, tras reflejar las encuestas de sentimiento económico ZEW alemanas su progresiva recuperación después de los niveles mínimos alcanzados en marzo (el caso de la de situación actual) y mayo (en el caso de la de expectativas), el punto de mira se situará en la publicación del dato preliminar de septiembre de los PMIs de la Eurozona. A su vez, también se conocerá el dato adelantando de la confianza del consumidor de la Eurozona y de las encuestas IFO alemanas de este mes.

El martes 22 se publicará el dato de confianza del consumidor de la Eurozona, en un contexto de incertidumbre tanto por el ritmo de recuperación de la economía como por la evolución de la pandemia. En este sentido, el consenso de mercado se mantiene cauto sobre la recuperación de la confianza de los consumidores, estimando en septiembre una ligera caída de 0,3 puntos hasta el nivel de -15,0 puntos, lo que le situaría en niveles de julio.

Un día más tarde, el miércoles 13 de septiembre a las 10:00h (hora peninsular), la compañía Markit publicará el resultado del dato preliminar de septiembre de los PMIs de la Eurozona. En este caso, los analistas estiman una tendencia heterogénea entre sus diferentes variantes, si bien manteniéndose en zona de expansión (>50 puntos). En concreto, se prevé una caída de 0,2 puntos hasta 51,5 puntos en el PMI manufacturero, tras retroceder en agosto 0,1 puntos, al mismo tiempo que se estima que el PMI servicios repunte hasta 51,0 puntos (+0,5 puntos), frente a su retroceso de 4,2 puntos del mes anterior.

EEUU

En un contexto marcado por el anuncio de Reserva Federal de que previsiblemente su tipo de interés oficial se mantendrá sin cambios hasta 2023 y su revisión a la baja de la contracción del PIB a un 3,7% anual en 2020 (vs -6.5% anual en junio), el foco de atención también se situará en el dato preliminar de septiembre de los PMIs. A su vez, se publicarán referencias sobre la evolución del mercado inmobiliario en EEUU (ventas de viviendas nuevas y de 2ª mano de agosto).

En este sentido, una vez que, entre otros factores, a finales de julio el Gobierno de EEUU no amplió sus programas de apoyo fiscal y se mantiene la incertidumbre sobre la evolución de la pandemia, el consenso de mercado espera una ralentización del ritmo de crecimiento de la venta de viviendas de 2ª mano hasta un 1,5% mensual en agosto (vs 24,7% julio). A su vez, se prevé que la venta de viviendas nuevas retroceda un 2,9% mensual (vs 13,9% julio).

Por su parte, el miércoles 23 se conocerán los datos preliminares de PMIs de septiembre de EEUU. Al contrario que en la Eurozona, no se proyecta una evolución divergente. En concreto, se estima que el PMI servicios retroceda 0,5 puntos hasta 54,5 puntos, mientras que el PMI manufacturero lo haga en 0,6 puntos hasta 52,5 puntos, en ambos casos situándose por encima de sus respectivas referencias de la Eurozona,

Región Asia-Pacífico

En la región Asia-Pacífico, tras conocerse que el BoJ mantiene sus tipos de interés en un -0,1% y que las ventas minoristas chinas crecieron un 0,5% interanual en agosto, la atención de los inversores se centrará en si el Banco Central de China (PBOC) realizará algún movimiento de sus tipos de interés en los préstamos a 1 año.

En concreto, se estima que el PBOC, en un contexto de progresiva recuperación de la única de las principales economías que mantendrá una senda de crecimiento positiva este año, no tome la decisión de modificar su tipo de interés de sus préstamos a 1 año (Loan Prime Rate). Este año, El PBOC ha realizado tres recortes de tipos interés hasta situarlos en mínimos históricos en un 3,85%, con el objetivo de estimular la economía ante la crisis del Covid-19.

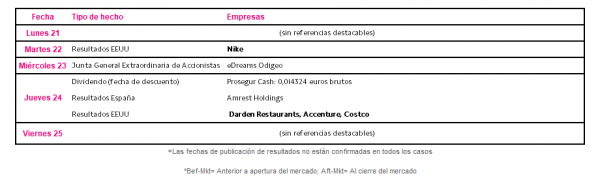

Datos empresariales a destacar

- Juntas Generales de Accionistas España: eDreams Odigeo

- Resultados España: Amrest Holdings

- Resultados EEUU: Nike, Darden Restaurants, Accenture, Costco

Agenda macroeconómica

Agenda empresarial/bursátil